Seit der Finanzkrise

wurde „Finanzstabilität“ als ein

neues Politikfeld etabliert – und in

diesem Bereich wiederum stehen die

Immobilienmärkte im Zentrum.

„Stabil“ ist ein Finanzsystem, wenn

es auch in Krisenzeiten und nach

einem Schock seine zentralen

Funktionen erfüllt. Ein solcher

„Schock“ kann ein abrupter

Preiseinbruch am Immobilienmarkt

sein oder unerwartet schlechte

Nachrichten über die wirtschaftliche

Entwicklung.

Was sind politische

Handlungsoptionen?

Es geht nicht darum, Krisen zu

verhindern. Sondern es geht darum,

eine schlechte wirtschaftliche

Entwicklung durch das Finanzsystem

nicht noch weiter zu verstärken.

Eine solche Hebelwirkung kann

insbesondere dann entstehen, wenn es

am Immobilienmarkt zu einer

explosiven Dynamik von

Preissteigerungen und der Vergabe

von Krediten kommt.

Die „makroprudenzielle“ Überwachung

ist auf Interdependenzen im

Finanzsystem und auf systemweite

Effekte ausgerichtet. Sie hat damit

einen anderen Blickwinkel als die

Bankenaufsicht, bei der die Solvenz

und Liquidität von Einzelinstituten

im Vordergrund steht. Dabei sind die

Indikatoren, die ein einzelnes

Institut bei der Kreditvergabe und

der Kreditwürdigkeitsprüfung erfasst

und auf denen die mikroprudenzielle

Aufsicht aufbaut, denen ganz

ähnlich, die auch für die Stabilität

des Finanzsystems eine Rolle

spielen. Das Ziel der Überwachung

und möglicher aufsichtlicher

Maßnahmen ist aber ein anderes.

Besteht also mit Blick auf den

Immobilienmarkt in Deutschland

Handlungsbedarf?

In der Summe liefern Analysen

des deutschen Immobilienmarkts

Hinweise darauf, dass das deutsche

Finanzsystem verwundbarer gegenüber

makroökonomischen Risiken geworden

ist. Bereits im letzten

Finanzstabilitätsbericht 2018 hat

die Bundesbank auf drei

Verwundbarkeiten hingewiesen:

Die Unterschätzung von Kreditrisiken

Die Überschätzung der Werthaltigkeit

von Sicherheiten – gerade im

Immobilienbereich – sowie

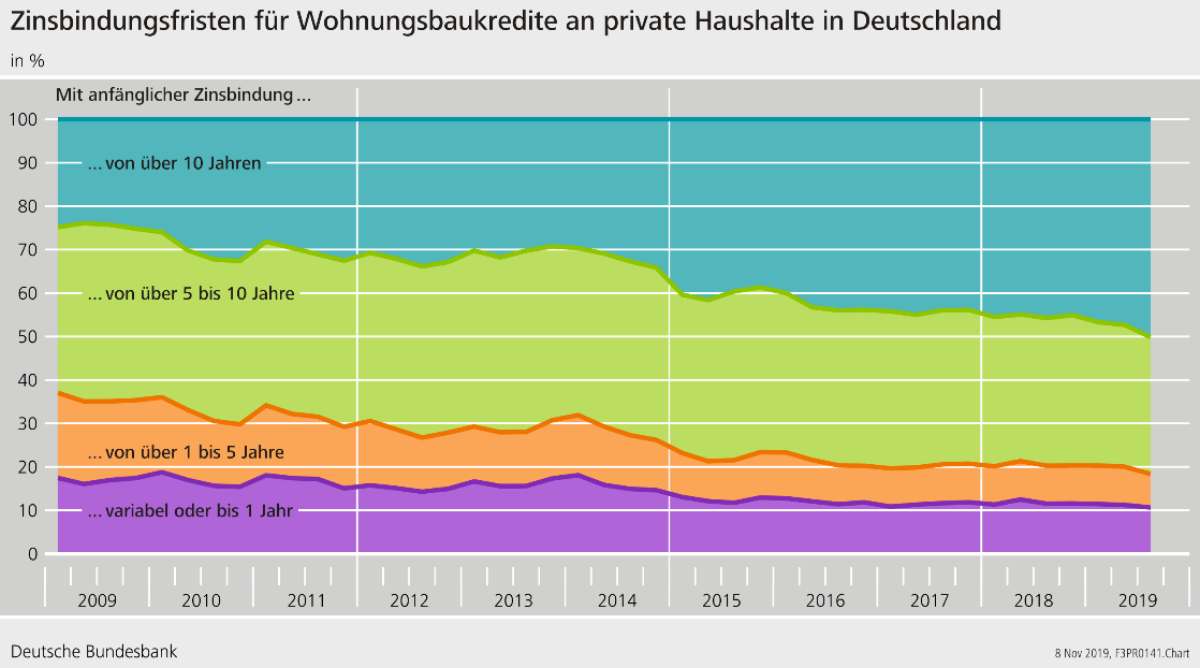

Zinsrisiken: Denn der Anteil neu

vergebener Kredite für

Wohnimmobilien mit einer

Zinsbindungsdauer von mehr als zehn

Jahren stieg seit 2010 von 26

Prozent auf zuletzt 50 Prozent. Ein

(unerwarteter) Zinsanstieg würde

also die Kosten der Banken erhöhen

während die Zinseinnahmen nur

verzögert zunehmen würden.

Risiken im Immobilienbereich sind

also ein Teilaspekt, aber nicht die

einzige Sorge, die uns beschäftigt.

Daher hat der deutsche Ausschuss für

Finanzstabilität im Mai 2019 eine

Empfehlung an die Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin)

gegeben, den antizyklischen

Kapitalpuffer zu aktivieren. Der

antizyklische Kapitalpuffer schützt

die Banken vor zyklischen Risiken,

nicht nur vor Risiken im

Immobilienbereich. Er setzt auf

Seiten der Kreditgeber an und stärkt

so die Widerstandskraft der Banken.

Ohne einen solchen Aufbau von

Widerstandskraft in guten Zeiten,

könnten negative Schocks durch den

Bankensektor verstärkt werden. In

schlechten Zeiten kann der

antizyklische Kapitalpuffer von der

Aufsicht reduziert werden. Dadurch

würde die Kreditvergabe

stabilisiert.

Alternativ könnte man beim

Kreditnehmern ansetzen. Die Logik

wäre ganz ähnlich wie bei der

Kreditwürdigkeitsprüfung durch eine

Bank: Banken verlangen einen

bestimmten Mindestanteil an eigenen

finanziellen Mitteln bei der

Finanzierung einer Immobilie. Zudem

verlangen Banken üblicherweise die

Tilgung eines Darlehens innerhalb

eines bestimmten Zeitraums. Beides

begrenzt potenzielle Verluste.

Bessere Möglichkeiten, Verluste

durch Eigenmittel abzufedern, haben

nicht nur auf einzelwirtschaftlicher

Ebene eine stabilisierende Wirkung.

Auch für die gesamte Volkswirtschaft

können Schocks auf dem

Immobilienmarkt besser abgefedert

werden, wenn Verluste aufgefangen

werden.

Aus diesem Grund hat der Ausschuss

für Finanzstabilität dem Gesetzgeber

empfohlen, entsprechende

makroprudenzielle Instrumente zu

schaffen (Ausschuss für

Finanzstabilität 2015). Gleichzeitig

hatte der Ausschuss empfohlen, für

eine ausreichende Datengrundlage zu

sorgen, damit die Risikolage und der

mögliche Einsatz dieser Instrumente

evaluiert werden kann.

Mit dem

Finanzaufsichtsrechtergänzungsgesetz

aus dem Jahr 2017 wurden jedoch nur

zwei der ursprünglich vier vom

Ausschuss für Finanzstabilität

empfohlenen Instrumente für den

Wohnimmobilienmarkt geschaffen.

Keines dieser beiden Instrumente ist

aktuell aktiviert. Der Ausschuss

hatte zusätzlich einkommensbezogene

Obergrenzen angeraten, die den

maximalen Schuldendienst und die

Gesamtverschuldung begrenzen. Beide

nehmen die Schuldentragfähigkeit von

Kreditnehmern in den Blick. So

könnte das Risiko gesenkt werden,

dass ein Schuldner seinen

finanziellen Verpflichtungen nicht

mehr nachkommen kann.

Ausblick

Im Moment hilft in Deutschland die

gute binnenwirtschaftliche Lage, die

Folgen einer schwächeren

weltwirtschaftlichen Entwicklung auf

den Exportsektor und auf die

Industrie abzufangen. Der Abschwung

in der Industrie setzt sich fort;

eine Belebung der Auslandsnachfrage

zeichnet sich bislang noch nicht ab.

Die Nachfrage im Inland ist hingegen

weiterhin robust: Insbesondere die

Nachfrage der privaten Haushalte

profitiert von robusten

Arbeitsmärkten und steigenden

Löhnen. Entsprechend sind auch die

Aussichten für die Baukonjunktur

weiterhin gut – Stimmungsindikatoren

und hohe Auftragseingänge senden

positive Signale. Wie lange die

binnenwirtschaftlichen

Wachstumskräfte Stand halten, ist

unsicher. Umso wichtiger ist es,

Verwundbarkeiten im Finanzsystem in

Bezug auf den Immobilienmarkt

frühzeitig zu identifizieren.

Was sind die Prioritäten für die

nächste Zeit?

Zwei Aspekte sollen in den

Vordergrund gestellt werden: Zum

einen arbeitet die Bundesbank sehr

intensiv daran, ihre

gesamtwirtschaftlichen Analysen und

Stresstests noch weiter zu

verbessern. Hierfür ist diese auf

engen Austausch mit Wissenschaft und

Praxis angewiesen – um mit den

richtigen Modellen zu arbeiten und

reichhaltiges Wissen über die

Funktionsweise von Immobilienmärkten

einfließen zu lassen.

Zum anderen werden dringend bessere

Daten über den Immobilienmarkt

gebraucht – nicht nur für die

Analyse von Stabilitätsrisiken

sondern auch für viele andere

Politikbereiche. Denn nur auf

Grundlage guter Informationen können

Auswirkungen regulatorischer

Maßnahmen im vornherein abgeschätzt

und im Nachhinein überprüft werden.

Eine solche systematische

Evaluierung von Politikmaßnahmen

hält die Vizepräsidentin der

Deutschen Bundesbank, Claudia Buch für ganz

essentiell.

Egal welche Perspektive Sie im

Einzelnen auf den Immobilienmarkt

haben – alle profitieren von

besseren Daten, wissen mehr und

verstehen den Markt besser. Das gilt

nicht zuletzt für die

Finanzindustrie selbst. Es besteht

die Hoffnung, dass die Kosten, die

von kreditfinanzierten

Immobilienblasen ausgehen können,

zukünftig ausbleiben. Angesichts der

Unsicherheiten über die zukünftige

wirtschaftliche Entwicklung kann

aber keine abschließende Sicherheit

gegeben werden. Daher zählt

weiterhin Vorbeugung. Jeder

einzelne, in dem er oder sie die

Tragfähigkeit von

Finanzierungsmodellen gründlich

prüft. Die Politik ist betroffen,

indem sie die Aufsicht

handlungsfähig hält und die noch

offenen Empfehlungen des Ausschusses

für Finanzstabilität aus dem Jahr

2015 umsetzt.

Auch wenn derzeit keine

Notwendigkeit besteht, spezielle

makroprudenzielle Instrumente für

den Wohnimmobilienmarkt zu

aktivieren, beobachtet die

Bundesbank diesen Markt weiterhin

sehr genau. Denn die stark

gestiegenen Preise bergen das

Risiko, dass die Werthaltigkeit von

Kreditsicherheiten überschätzt wird.

Im Falle einer Krise könnten die

Kreditportfolios deutscher Banken

teilweise empfindlich getroffen

werden.

Verwendete Literatur

Ando, Albert und

Franco Modigliani

(1963). The ‘Life

Cycle’ Hypothesis of Saving:

Aggregate Implications and Tests.

American Economic Review 53(1):

55-84.

Ausschuss für Finanzstabilität

(2015). Empfehlung zu neuen

Instrumenten für die Regulierung der

Darlehensvergabe zum Bau oder Erwerb

von Wohnimmobilien (AFS/2015/1).

Berlin.

Ausschuss für Finanzstabilität

(2019). Empfehlung zur Erhöhung des

antizyklischen Kapitalpuffers (AFS/2019/1).

Berlin.

Baldenius, Till, Sebastian Kohl

und Moritz Schularick (2019).

Die neue Wohnungsfrage: Gewinner und

Verlierer des deutschen

Immobilienbooms. Working Paper, Juni

2019. Bonn.

Buch, Claudia M., Edgar Vogel,

und Benjamin Weigert (2019).

Evaluating Macroprudential Policies.

ESRB Working Paper Series, Nr. 76.

European Systemic Risk Board.

Frankfurt a.M.

Wissenschaftlicher Beirat des

Bundesministerium für Wirtschaft und

Energie (2018). Soziale

Wohnungspolitik. Gutachten. Berlin.

Bundesregierung (2019). Was

tut die Bundesregierung für den

Wohnungsmarkt? Online verfügbar

unter: https://www.bundesregierung.de/breg-de/aktuelles/bauen-und-wohnen-1654766

(letzter Zugriff: 07.11.2019).

Berlin.

Carthaus, V. (1917). Zur

Geschichte und Theorie von

Grundstückskrisen in deutschen

Großstädten mit besonderer

Berücksichtigung von Gross-Berlin,

Jena: Gustav Fischer.

Deutsche Bundesbank (2019a).

Indikatorensystem zum

Wohnimmobilienmarkt.

https://www.bundesbank.de/de/statistiken/indikatorensaetze/indikatorensystem-wohnimmobilienmarkt

(letzter Zugriff: 07.11.2019).

Deutsche Bundesbank (2019b).

Die Preise für Wohnimmobilien in

Deutschland im Jahr 2018.

Monatsbericht Februar 71(2): 55-59.

Frankfurt a.M.

Deutsche Bundesbank (im

Erscheinen).

Finanzstabilitätsbericht 2019.

Frankfurt a.M.

Eitrheim, Oyvind, und Solveig K.

Erlandsen (2004). House Price

Indices for Norway, 1819–2003.

Historical Monetary Statistics for

Norway 1819–2003, ed. by Eitrheim,

Oyvind, Jan. T. Klovland, and Jan F.

Qvigstad, Oslo: Norges Bank, vol. 35

of Norges Bank Skriftserie /

Occasional Papers, 349–375.

Financial Stability Board (FSB)

(2017). Framework for

Post-Implementation Evaluation of

the Effects of the G20 Financial

Regulatory Reforms. Basel.

Friedman, Milton (1957). A

Theory of the Consumption Function.

Princeton University Press,

Princeton.

Hanson, Samuel G., Anil K. Kashyap,

und Jeremy C. Stein (2011). A

Macroprudential Approach to

Financial Regulation. Journal of

Economic Perspectives 25(1): 3-28.

Hellwig, Martin (2018).

Systemic Risks, Macro Shocks, and

Macro-prudential Policy. Max Planck

Institute for Research on Collective

Goods. Bonn.

Jordà, Òscar, Moritz Schularick,

und Alan. M. Taylor (2015).

Leveraged Bubbles. Journal of

Monetary Economics 76, Supplement:

S1-S20.

Mian, Atif R., und Amir Sufi

(2014). What Explains the 2007-2009

Drop in Employment. Econometrica

82(6): 2197-2223.

Mian, Atif R., Kamalesh Rao und

Amir Sufi (2013). Household

Balance Sheets, Consumption, and the

Economic Slump. Quarterly Journal of

Economics 128(4): 1687-1726.

Michelsen, Claus, und Dominik

Weiß (2010). What Happened to

the East German Housing Market? A

Historical Perspective on the Role

of Public Funding. Post-Communist

Economies 22(3): 387-409.

Merkel, Angela (2019). Rede

von Bundeskanzlerin Merkel zur 49.

Jahrestagung des

Weltwirtschaftsforums am 23. Januar

2019 in Davos. Berlin.

Piazessi, Monika und Martin

Schneider (2016). Housing and

Macroeconomics. In: Handbook of

Macroeconomics, hrsg. von John B.

Taylor und Harald Uhlig. North

Holland, Amsterdam.

Schularick, Moritz und Alan M.

Taylor (2012). Credit Booms Gone

Bust: Monetary Policy, Leverage

Cycles, and Financial Crises,

1870-2008. American Economic Review

102(2): 1029-61.

Shiller, Robert J. (2019).

Narrative Economics: How Stories Go

Viral And Drive Major Economic

Events. Princeton University Press.

Oxford und Princeton.

Sousa, Ricardo M. (2009).

Wealth Effects on Consumption:

Evidence from the Euro Area, ECB

Working Paper 1050. Frankfurt a. M.

Statistisches Bundesamt

(2019a). Von Eigentümern bewohnte

Wohnungen (Eigentümerquote) 2018.

Wiesbaden.

Statistisches Bundesamt

(2019b). Volkswirtschaftliche

Gesamtrechnungen.

Inlandsproduktberechnung. Lange

Reihen ab 1970. Fachserie 18, Reihe

1.5. Wiesbaden.

Statistisches Bundesamt

(2019c). Wirtschaftsrechnungen.

Einkommens- und Verbrauchsstichprobe

Geld- und Immobilienvermögen sowie

Schulden privater Haushalte.

Fachserie 15, Heft 2. Wiesbaden.

Statistisches Bundesamt

(2019d). Volkswirtschaftliche

Gesamtrechnungen.

Inlandsproduktberechnung.

Detaillierte Jahresergebnisse 2018.

Fachserie 18, Reihe 1.4. Wiesbaden.

Tobin, James (1980). Asset

Accumulation and Economic Activity:

Reflections on Contemporary

Macroeconomic Theory. University of

Chicago Press, Chicago.

Foto (c)

Kulturexpress, Meldung: Deutsche

Bundesbank

Siehe auch:

Immobilienmarkt und Finanzstabilität

- Teil 1

Siehe auch:

Immobilienmarkt und Finanzstabilität

- Teil 2