|

|

|

|

|

Deutsche Bundesbank

Hauptsitz, Frankfurt am Main |

Es mag überraschen, dass eine

Notenbank, die sich mit

Veränderungen der Inflationsrate

beschäftigen sollte, Interesse für

den Immobilienmarkt entwickelt.

Dieses Interesse erklärt nicht,

weshalb die Bundesbank aktuell mit

der Neugestaltung ihres Hauptsitzes

in Frankfurt als Bauherrin eines

Großprojekts beschäftigt ist.

Kreditfinanzierte Booms auf den

Immobilienmärkten spielen aber schon

eine Rolle für das Entstehen und die

Schwere von Finanzkrisen. Claudia Buch, Vizepräsidentin der

Deutschen Bundesbank stellte am 12.

November im Rahmen des DVFA

Immobilienforums mehrere

Fragen auf, die hier in

drei Beiträgen näher ausgeführt

werden sollen, erstens:

Warum ist der Immobilienmarkt

relevant für die Finanzstabilität?

Immobilienmärkte

sind für das Finanzsystem, die

privaten Haushalte und die

öffentlichen Haushalte bedeutsam.

Das Baugewerbe trägt gut 5 Prozent

zur gesamtwirtschaftlichen

Bruttowertschöpfung in Deutschland

bei. Das scheint auf den ersten

Blick nicht viel zu sein. Der

Bausektor ist aber vergleichsweise

volatil und stark vernetzt mit

anderen Sektoren.

Ein hoher Anteil

des Nettovermögens der privaten

Haushalte – 80 Prozent in

Deutschland – ist in Immobilien

investiert. Das entspricht rund 280

Prozent des BIP im Jahr 2018 laut

Statistischem Bundesamt 2019. In

vielen Industrienationen sind mehr

als zwei Drittel der Bevölkerung

Wohneigentümer. In Deutschland ist

diese Quote geringer: Rund 46

Prozent der Haushalte in Deutschland

lebten 2018 in eigenen Wohnungen

oder Häusern. Die meisten dieser

Eigentümer sehen ihre Immobilie

nicht nur als ihr „Zuhause“, sondern

auch als eine wichtige Wertanlage.

Der Grund ist naheliegend: Für die

meisten ist der Kauf einer Immobilie

die größte Kaufentscheidung, die sie

je in ihrem Leben tätigen werden. Im

Schnitt werden 85 Prozent des

Marktwerts beim Kauf von Immobilien

durch Kredite finanziert – mit

leicht steigender Tendenz. Das Verhältnis zwischen den von privaten

Haushalten aufgenommenen Krediten

und dem und dem verfügbaren

Einkommen liegt bei knapp 95 Prozent.

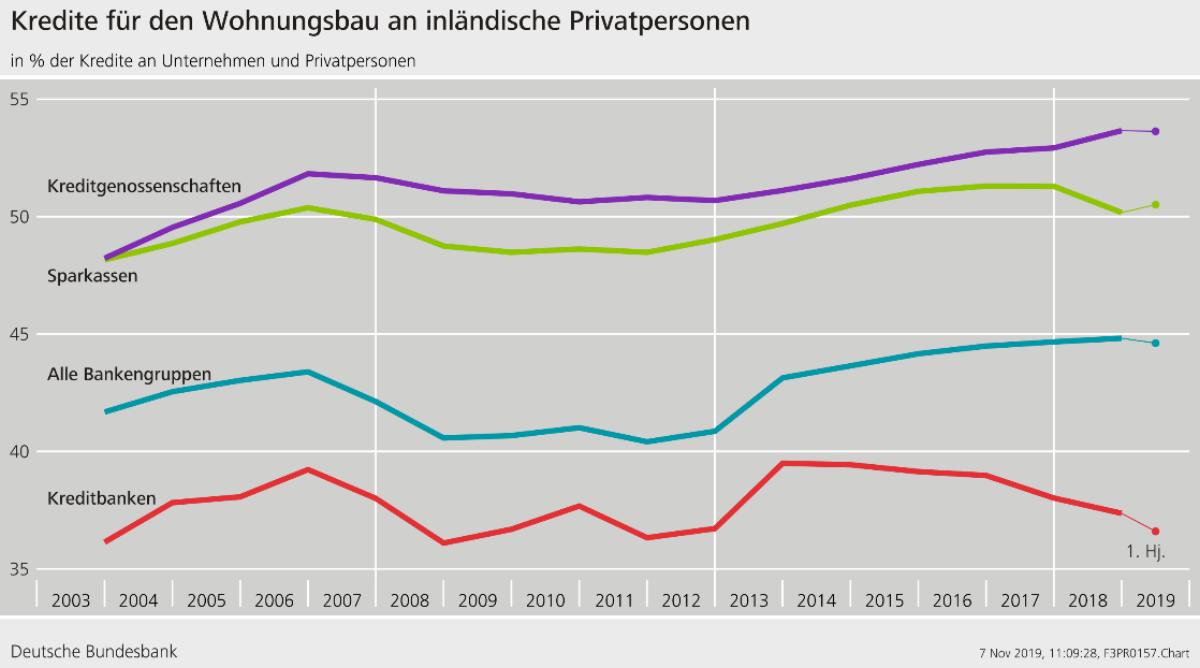

Spiegelbildlich

sind Wohnimmobilienkredite einer der

größten Aktivposten des

Bankensystems: Rund 51 Prozent der

Kredite des deutschen Bankensektors

an Unternehmen und Privatpersonen

entfallen auf Wohnungsbaukredite.

Bei den Sparkassen- und

Genossenschaftsbanken sind es 56 –

57 Prozent, bei den Kreditbanken nur

etwa 40 Prozent.

Interessant ist

die Dynamik auf diesen Märkten:

Insgesamt wurden seit 2010 im

Durchschnitt jährlich rund 2,6

Prozent mehr Wohnungsbaukredite an

private Haushalte ausgereicht, im

vergangenen Jahr betrug das

Kreditwachstum mit 5 Prozent fast

doppelt so viel. Die Marktanteile

von Sparkassen und

Kreditgenossenschaften sind

gestiegen.

Es wird daher

intensiv diskutiert, wie Angebot und

Nachfrage besser in Einklang

gebracht und soziale Härten

vermieden werden können. Mit dem

Maßnahmenpaket „Wohnraumoffensive“

will die Bundesregierung in der

aktuellen Legislaturperiode zusammen

mit Ländern und Kommunen 1,5 Mio.

neue Wohnungen ermöglichen. Die

Bandbreite der Maßnahmen reicht

dabei vom Baukindergeld und einer

Reform des Wohngelds über

Städtebauförderung bis hin zur

Novellierung des Baurechts, erklärte

die Bundesregierung, 2019.

Die politische

Einschätzung dieser Maßnahmen ist

nicht Aufgabe der Bundesbank. Aber all dies

zeigt: Der Immobilienmarkt ist

bedeutsam. gebraucht werden gute

Informationen und Daten, um Trends

richtig einschätzen und

gegebenenfalls reagieren zu können.

Von solchen Daten würden alle

Politikbereiche profitieren, die

sich mit dem Immobilienmarkt

beschäftigen.

Abstecher zum

Preisniveau: Preissteigerungen

am Immobilienmarkt schlagen sich

kaum in der gemessenen

gesamtwirtschaftlichen

Inflationsrate nieder. Im

Harmonisierten Verbraucherpreisindex

(HVPI) – der zentralen Zielgröße für

die Geldpolitik – werden Preise für

Wohnimmobilien nicht direkt erfasst.

Änderungen der Preise für

Wohnimmobilien schlagen sich dann

nieder, wenn sie die Mieten

beeinflussen. Fast 90 Prozent der

Mieten sind jedoch Bestandsmieten,

die im Gegensatz zu Neuvermietungen

relativ träge auf Änderungen der

Immobilienpreise reagieren.

Insgesamt ist der Zusammenhang

zwischen den Immobilienpreisen und

den im Preisindex enthaltenen Mieten

in Deutschland daher schwach.

Foto (c)

Kulturexpress, Meldung: Deutsche

Bundesbank

Siehe auch:

Immobilienmarkt und Finanzstabilität

- Teil 2

Siehe auch:

Immobilienmarkt und Finanzstabilität

- Teil 3