|

Meldung: Dr. Klein Privatkunden AG, Lübeck |

|

Vor rund einem Jahr wurde die

Wohnimmobilienkreditrichtlinie (kurz WIKR) verabschiedet. Damit

einher ging zunächst eine große Verunsicherung von

Kreditinstituten und zwangsläufig auch Kunden. Vergangene Woche

besprach der Bundestag Anpassungen, die zu Rechtssicherheit

führen sollen. Die Übergangsfrist für Qualifikationsmaßnahmen

von Finanzierungsberatern, die am 21. März 2017 endete, bleibt

davon unberührt.

Hauptziele und Konsequenzen der WIKR

Die Wohnimmobilienkreditrichtlinie setzt eine zuvor erlassene

EU-Richtlinie von europäischem in deutsches Recht um. Sie hat

als oberstes Ziel, den Verbraucher zu schützen: zum einen vor

Überschuldung, zum anderen vor unprofessioneller Beratung.

Zunächst sorgte das Gesetz jedoch für starke Verunsicherung,

weil die Ausführungen sehr vage blieben und viel Raum für

Interpretationen ließen. Neu war vor allem, dass nun das Alter

der Darlehensnehmer an Einfluss gewann, während der Wert der

Immobilie nicht länger in die Kalkulation einfließen sollte.

Kreditinstitute fanden sich infolgedessen in einem Spannungsfeld

zwischen Risikoabsicherung und Kundenansprüchen wieder. Sie

setzten die WIKR mithilfe individueller Regelungen um. Einige

Banken reagierten mit besonders restriktiven Vergabeverfahren.

Die Konsequenz: Die Zahl der abgeschlossenen Immobilienkredite

sank bei diesen Instituten. Schnell spekulierten Medien und

Verbraucher, dass im Zuge der WIKR besonders zwei Altersgruppen

benachteiligt würden: unter 30-Jährige und über 50-Jährige

Darlehensnehmer.

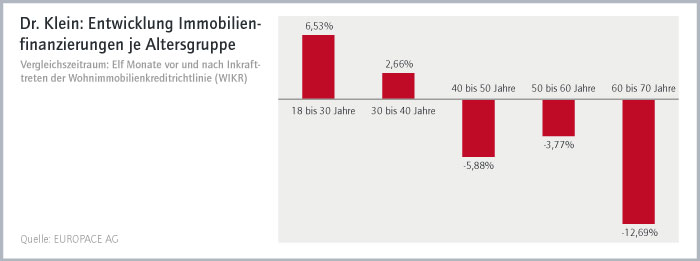

Konkrete Belege für Auswirkungen der WIKR

Auswertungen der größten deutschen Transaktionsplattform für

Immobilienfinanzierungen, EUROPACE, mit der auch Dr. Klein

arbeitet, zeigen elf Monate nach Einführung der WIKR

Veränderungen für Immobilieninteressenten ab 40 Jahren: Im

Vergleich zu den elf Monaten vor Inkrafttreten der Richtlinie

sanken die Abschlüsse in der Altersgruppe von 40 bis 50 Jahren

um knapp sechs Prozentpunkte, bei den 50- bis 60-Jährigen um

etwas weniger als vier Prozentpunkte. Bei Kreditnehmern, die

zwischen 60 und 70 Jahre alt sind, gingen die Abschlüsse sogar

um fast 13 Prozentpunkte zurück. Demgegenüber lässt sich ein

vermuteter Rückgang bei jungen Kreditnehmern (zwischen 18 und 30

Jahren) nicht bestätigen, hier stieg die Zahl der

Vertragsabschlüsse um mehr als sechs Prozentpunkte.

Neue Gesetzesinitiative soll noch im März 2017

verabschiedet werden

Die kritischen Stimmen fanden Gehör und noch im Dezember 2016

wurde eine Gesetzesinitiative auf den Weg gebracht, die die

Richtlinie lockern und zugleich klarere Regeln bringen soll.

Derzeit sind verschiedene Instrumente, die mehr Rechtssicherheit

bringen sollen, im Gespräch. So etwa der Einbezug der

„Erwerbsbiographie“, also bei Älteren das angehäufte Vermögen

oder bei Jüngeren das zu erwartende Einkommen.

Darüber hinaus sieht dieser Entwurf der Bundesregierung vor,

Instrumente zu schaffen, mit denen die Bundesanstalt für

Finanzdienstleistungsaufsicht (kurz BaFin) bei Bedarf die

Vergabe von Immobiliendarlehen regulieren kann. Damit soll einer

Immobilienblase, also einer systematischen und langfristigen

Diskrepanz zwischen Kaufpreis und tatsächlichem Objektwert von

Immobilien, entgegengewirkt werden. Am 6. März 2017 gab gerade

dieses Thema im Bundestag Grund zur Diskussion. Die große

Mehrheit der Beteiligten des Sachverständigenausschusses stellte

fest, dass in Deutschland keine Gefahr einer Überhitzung der

Immobilienmärkte bestehe. Das sieht auch Michael Neumann,

Vorstand der Dr. Klein & Co. AG, so: „Wir konnten in den

vergangenen Jahren vor allem in begehrten Lagen von Großstädten

große Preissteigerungen sehen. Doch hier gibt es mittlerweile

kaum mehr Spielraum. Die Nachfrage nach Immobilien wird zwar

tendenziell weiter zunehmen, doch Interessenten reagieren

darauf, indem sie auf günstigere Lagen ausweichen. Eventuell

erleben wir infolgedessen hier weitere Preiserhöhungen. Von

amerikanischen oder spanischen Verhältnissen sind wir jedoch

weit entfernt. Der Grund dafür: Die Finanzierungen hierzulande

basieren auf soliden Kalkulationen. Daten von Dr. Klein zeigen

beispielsweise, dass unsere Kunden die derzeit günstigen

Konditionen nutzen, um hoch zu tilgen. Seit mehr als eineinhalb

Jahren liegt die durchschnittliche Tilgung bei rund drei

Prozent.“

Übergangsfrist endet in wenigen Tagen: Vermittler

von Immobiliendarlehen benötigen Erlaubnis nach GewO §34i

Von der Initiative unberührt bleiben die Bestrebungen, die

Branche zu professionalisieren. Die WIKR legt fest, dass nur

Berater mit einer Erlaubnis nach Gewerbeordnung (kurz: GewO)

§34i zum Thema Immobilienfinanzierung beraten und diese

vermitteln dürfen. Es gilt eine Übergangsfrist für Berater, die

seit 21. März 2011 im Besitz des §34c GewO sind und seitdem ohne

Unterbrechung Darlehen vermittelt haben. Sie sind verpflichtet,

bis 21. März 2017 zwei Nachweise zu erbringen: Zum einen über

die ununterbrochene Beratung, zum anderen müssen sie die

Erlaubnis nach §34i GewO bei einer örtlichen Industrie- und

Handelskammer (kurz: IHK) oder dem Gewerbeamt beantragen. Alle

anderen, die nicht unter die sogenannte „Alte-Hasen-Regelung“

fallen, haben mehr Hürden zu überwinden. Zunächst ist es

erforderlich, entweder bei der IHK oder beim Gewerbeamt einen

Sachkundenachweis abzulegen. Danach kann die Erlaubnis nach §34i

GewO beantragt werden. Darüber hinaus gilt es, Zuverlässigkeit

und geordnete Vermögensverhältnisse nachzuweisen. Ebenfalls

notwendig ist eine aktuelle Berufshaftpflichtversicherung.

Eine Alternative: Tippgebermodell

Berater, die sich gegen einen solchen Weg entscheiden oder sich

auf andere Produktsparten fokussieren möchten, können auch nach

dem 21. März 2017 als Tippgeber fungieren. Dementsprechend

dürfen sie dann weder beraten noch Immobiliendarlehen

vermitteln. Es ist ihnen jedoch möglich, Kunden mit Interesse an

einem Immobiliendarlehen an Vermittler oder Inhaber der

Erlaubnis §34i GewO zu verweisen. Diese übernehmen dann die

komplette Abwicklung der Immobilienfinanzierung. Um

sicherzustellen, dass die eigenen Kunden mit einem

Baufinanzierungswunsch in guten Händen

www.drklein.de

Siehe auch:

Nachbesserung an

der Wohnimmobilienkreditrichtlinie (WIKR)

Siehe auch:

Stimmung der

Immobilienfinanzierer bis Ende des Jahres

|