Der Markt beendete

das Jahr 2021 mit Umsatzplus von gut

23 Prozent bei 3,29 Mio. m². Ein

Start ins Neue Jahr verlief mit vollem Elan,

doch relativ schnell kehrt

Ernüchterung ein und positive

Vorsätze werden wieder verschoben.

Schon im Herbst 2020 rechneten die

meisten

Wirtschaftsforschungsinstitute mit

einem beschleunigten Aufschwung für

2021 und prognostizierten ein

BIP-Wachstum von bis 5 Prozent.

Unterm Strich bleibt für 2021 wohl

ein Plus von nur etwa 2,7 Prozent,

neuen Corona-Varianten und

Lieferengpässen geschuldet. Der

Aufschwung ist somit erneut

verschoben.

|

|

|

| |

|

Das wird sich für das laufende Jahr

wohl fortsetzen. Noch vor einem

halben Jahr lag die Prognose für

2022 laut consensus economics bei

4,2 Prozent. Doch auch dieses

Wachstum scheint nur noch schwerlich

erreichbar zu sein, aktuell werden

die Aussichten wieder

heruntergeschraubt auf 3,5 bis 4

Prozent. „Vielleicht muss man sich

von einem starken Rebound-Effekt der

Konjunktur verabschieden und ein

etwas gemäßigteres Wachstum mag

sogar angesichts schon jetzt stark

steigender Inflationsraten und immer

noch anhaltender Angebotsengpässe

volkswirtschaftlich gesehen

verträglicher sein“, sagt Helge

Scheunemann, Head of Research

JLL Germany. Fast 82 Prozent der

deutschen Industrieunternehmen

klagten laut einer Umfrage des

ifo-Instituts über Probleme bei der

Beschaffung von Rohstoffen und

Vorprodukten. Rund 80 Prozent der

Einzelhändler konnten im für sie so

wichtigen Weihnachtsgeschäft

bestellte Ware oftmals nicht

anbieten oder ausliefern.

Auch wenn sich diese Engpässe im

Laufe des Jahres teilweise auflösen

werden, so sind sie doch Auslöser

eines Strukturwandels der deutschen

Wirtschaft, in der sich mittel- bis

langfristig die folgenden Trends

verfestigen und nur mit hohen

Investitionen zu stemmen sein

werden:

Dekarbonisierung der Wirtschaft

Aufbau von Beschaffungs-Puffern

und alternativen Bezugsquellen

Ein verändertes Arbeits- und

Einkaufsverhalten

Ein sich verschärfender

Fachkräftemangel

Vor allem der vierte Aspekt sorgte

bereits dafür, dass die

Arbeitslosenquote 2021 nicht

zugenommen, sondern sogar leicht auf

5,7 Prozent abgenommen hat. Diese

Entwicklung dürfte sich fortsetzen

mit entsprechend positiven Folgen

auch für den deutschen Büromarkt.

Denn gerade im für die Nachfrage

nach Büroflächen so bedeutenden

Dienstleistungssektor steigt die

Einstellungsbereitschaft bei den

Unternehmen stark an. Mehr Personal

– selbst, wenn es noch nicht in Lohn

und Brot steht – erfordert in der

Theorie einen zusätzlichen

Arbeitsplatz. Ob nun auf der bereits

vorhandenen Bürofläche oder im Home

Office, bleibt weiterhin offen.

Nach einer Untersuchung des

ifo-Instituts arbeiteten im Dezember

rund 28 Prozent aller Beschäftigten

im Home Office, etwas mehr als noch

zur Jahresmitte (24 Prozent), aber

deutlich weniger als zu Beginn der

Pandemie. Dies zeigt, dass es den

Unternehmen mit geeigneten Impf-,

Test- und Hygienemaßnahmen durchaus

gelingt, ihre Mitarbeiter zumindest

teilweise in den Büros zu halten.

„Wir gehen nach wie vor davon aus,

dass sich die neue Arbeitswoche

künftig so darstellen wird: Drei

Tage im Büro und zwei Tage

außerhalb. Von diesem ,außerhalb‘

werden dann wiederum etwa 1,5 Tage

im Home Office gearbeitet. Das wären

rein rechnerisch 30 Prozent weniger

Bürofläche. „Dagegen laufen aber

verschiedene Effekte. Wer kein Desk

Sharing einführen will, kann auch

keine Fläche reduzieren. Wer den

Komfort von etwas mehr Abstand im

Büro auch nach der Pandemie

beibehalten will, benötigt mehr

Fläche pro Arbeitsplatz. Wer mehr

Raum für Kooperation und Begegnung

schaffen will, braucht mehr Fläche

als im klassischen

Schreibtisch-Büro. In Summe gleicht

sich das alles in etwa aus“,

analysiert Scheunemann.

„Das Bedürfnis, die Mitarbeiter im

Büro zusammenzubringen und einen

repräsentativen Ort der

Zusammenarbeit und Identifikation

mit dem Unternehmen zu bieten, ist

eher gestiegen“, stellt Dr.

Konstantin Kortmann, Head of Leasing

JLL Germany, fest. „Nachdem in den

ersten beiden Jahren der Pandemie

Entscheidungen aufgeschoben wurden

und sich viele Firmen erstmals

intensiv mit ihren Bedürfnissen und

Erwartungen hinsichtlich des Büros

befasst haben, ist jetzt die Zeit

des Handelns gekommen. In

Deutschland wird sich dies

allerdings mit Verzögerung auf den

Markt aus, da hier in den

Unternehmen viele Interessensgruppen

in den Prozess integriert werden

müssen.“ Das gelte insbesondere für

großflächige Projekte.

Der Entscheidungsdruck sei

mittlerweile so groß, dass man

erstmals ein Phänomen beobachte:

„Üblicherweise ist der Ifo-Index

immer ein guter Indikator dafür, wie

die Büronachfrage neun Monate später

sein wird. Unter dem aktuellen Druck

könnte sich diese Korrelation

allerdings ein bisschen

abschwächen“, erwartet Kortmann.

„Attraktive Flächen sind ein extrem

wichtiger Teil der Markenstärke als

Unternehmen und Arbeitgeber. Wer die

richtigen Fachkräfte gewinnen will,

muss attraktive Flächen in zentralen

Lagen bieten.“ Das gelte für die

freie Wirtschaft genauso wie für die

öffentliche Hand, die in manchen

Märkten in den vergangenen Jahren

ein besonders starker Abnehmer von

Büroflächen in Innenstadtlagen war.

Nachfrage zog im letzten Quartal

noch einmal an

Der beschriebene Effekt ist bereits

bemerkbar, denn im Gegensatz zur

konjunkturellen Lage hat sich am

Büromarkt zum Jahresende ein echter

Rebound-Effekt gezeigt. Ende

Dezember summiert sich der

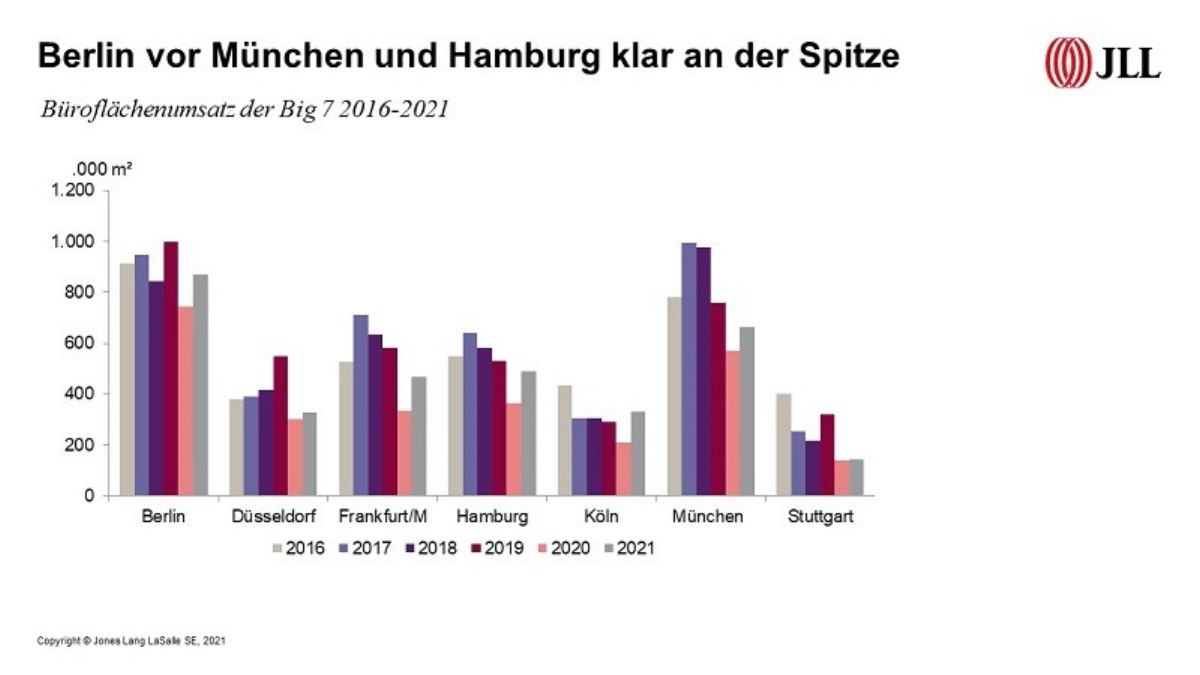

Büroflächenumsatz in den Big 7 auf

insgesamt 3,29 Mio. m². Das sind gut

23 Prozent mehr als im Vorjahr und

das prozentuale Plus hat sich

gegenüber dem dritten Quartal fast

verdoppelt. In allen Städten mit

Ausnahme von Hamburg konnten die

JLL-Prognosen durch ein sehr

dynamisches letztes Quartal sogar

übertroffen werden. „Letztendlich

liegt das 2021er Ergebnis damit nur

um 13 Prozent unter dem

Fünfjahresschnitt der Boomjahre

2016-2020. Und blickt man nur wenige

Jahre weiter zurück, dann sieht man,

dass wir aktuell auf dem Niveau der

Jahre 2013 und 2014 liegen und weit

entfernt von den Krisenszenarien der

Jahre 2008 und 2009“, zieht Stephan

Leimbach, Head of Office Leasing JLL

Germany, den historischen Vergleich.

Und auch der Blick auf die sieben

Hochburgen zeigt im Gegensatz zu den

vergangenen Quartalen wieder eine

einheitliche Tendenz. Während

Frankfurt (+35 Prozent), Hamburg

(+34 Prozent) und Köln (+58 Prozent)

sehr deutlich ihr jeweiliges Vorjahr

übertroffen haben, fiel das Plus in

den anderen Hochburgen etwas

schwächer aus. In Bezug auf die

absoluten Volumina bleiben aber

Berlin mit 871.000 m² und München

mit 663.000 m² an der Spitze.

Insbesondere in Berlin zeigen Mieter

wieder verstärktes Interesse auch an

großen Flächen über 5.000 m².

„Wir beobachten zugleich, dass die

Nachfrage nach Büroflächen seit dem

vergangenen Sommer wieder

kontinuierlich gewachsen ist und

mittlerweile fast wieder das

Normalniveau vor der Pandemie

erreicht hat. Wenn die

Unsicherheiten durch die Pandemie

erstmal hinter uns liegen und die

Wirtschaft wirklich in der

Genesungsphase ist, werden wir hier

nochmals schnelles Wachstum sehen“,

gibt Leimbach einen Ausblick auf

künftige Aktivitäten im Markt.

Leerstandsanstieg im vierten Quartal

vorerst gestoppt

Die gute Nachfrage der vergangenen

Wochen und Monate hat dafür gesorgt,

dass sich die über alle sieben

Hochburgen gemittelte

Leerstandsquote im vierten Quartal

2021 nicht weiter erhöht hat. Sie

liegt nach wie vor bei 4,5 Prozent.

Im Vergleich mit dem Vorjahr steht

dennoch ein Anstieg von 23 Prozent

bzw. um 80 Basispunkte bei der

Quote. Trotz dieses Anstiegs gilt es

die aktuellen Werte in den

historischen Kontext einzuordnen.

Noch 2019 und auch 2020 lagen die

Quoten auf niedrigen Werten von 3,0

bzw. 3,7 Prozent und fünf Metropolen

der Big 7 hatten einen massiven

Büroflächenmangel. Das hat

Projektentwickler aktiviert. Und

eine verstärkte Bautätigkeit in

Verbindung mit dem

Konjunktureinbruch 2020 führt nun

zeitversetzt zu steigenden

Leerständen.

Wir erwarten daher für 2022 einen

weiteren leichten Anstieg und eine

Quote von etwa 5 Prozent. Bei weitem

erwartet JLL keine zweistelligen

Quoten wie wir sie etwa 2008 oder

2009 gesehen haben. Der Sprung von

einer Drei vor dem Komma auf knapp

fünf Prozent ist relativ gesehen

„dramatisch viel“, aber in der

Immobilienrealität und im

historischen Kontext immer noch so

wenig, dass es keinen Einfluss auf

die Mieten hat. „Fakt ist, dass der

teils dramatische Flächenmangel in

den Big 7 vor der Pandemie das

Wachstum der regionalen Wirtschaft

signifikant gebremst hat. Eine

durchschnittliche Leerstandsquote

von fünf bis sechs Prozent wäre

hingegen noch absolut gesund und

böte den Unternehmen wichtige

Optionen“, erklärt Leimbach.

Ein uneinheitliches Bild zeigt sich

unterdessen bei den

Untermietflächen. Diese summieren

sich zum Ende des vierten Quartals

auf 561.000 m² und nehmen damit

einen Anteil von 13 Prozent am

Gesamtleerstand ein. Mit 37 Prozent

entfällt das Gros dieser Flächen auf

Frankfurt. Hier stiegen die

Untermietflächen in den letzten drei

Monaten des Jahres 2021 auch

deutlich an, während sie in den

anderen Städten auf einem stabilen

Level verharrten. Dass die Nutzer

immer qualitätsbewusster werden,

zeigt sich daran, dass der Anteil

der Vermietungen in sogenannten

A-Flächen insgesamt bei rund 65

Prozent lag oder anders formuliert:

JLL erwartet, dass die Polarisierung

zwischen den top, modern, nachhaltig

und flexibel ausgestatteten

Büroflächen und den Flächen, die

diese Anforderungen nicht erfüllen,

weiter zunimmt – mit einem positivem

Wachstumsszenario für die grünen und

flexiblen Konzepte und entsprechend

negativen Wachstumsaussichten für

letztere. Dies spiegelt sich auch in

der Leerstandsentwicklung mit

sinkenden Werten für A-Flächen bzw.

steigenden Leerständen für B- und

C-Flächen. „Diese Entwicklung ist

nur logisch, denn ESG-Kriterien und

Workplace-Strategien spielen bei den

Entscheidungen für eine Bürofläche

eine immer stärkere Rolle. Alle

Objekte, die kein attraktives

Arbeitsumfeld bieten oder den

ESG-Kriterien nicht genügen, werden

es mittelfristig schwer haben,

überhaupt Nutzer zu finden“, meint

Stephan Leimbach.

Neubauvolumen um 10 Prozent

gestiegen – projektiertes Bauvolumen

sinkt

Mit dem Anstieg der Leerstände bei

älteren Bestandsobjekten wächst der

Druck auf die Eigentümer, diese

entsprechend zu sanieren und auf ein

modernes Niveau anzuheben. Im Moment

dominieren allerdings immer noch die

Neubauentwicklungen. Im gesamten

Jahr 2021 wurden in allen sieben

Hochburgen zusammen knapp 1,6 Mio.

m² neu fertiggestellt. Das sind

knapp 10 Prozent mehr als 2020. Dass

dieser Optimismus bei den

Projektentwicklern begründet ist,

zeigen die Anteile der bereits vor

Fertigstellung vermieteten Flächen.

Anders formuliert standen suchenden

Unternehmen in den Big 7 nur noch

rund ein Viertel (ca. 410.000 m²)

zur Verfügung, der Rest war bereits

vor Ende der Bauphase belegt. Und

dieser positive Trend hält an. Stand

heute befinden sich für 2022-2024

etwa 4 Mio. m² im Bau, von denen

mehr als 1,8 Mio. (rund 46 Prozent)

bereits jetzt einen Mieter gefunden

haben. „Dass auch die Baubranche von

Rohstoffengpässen nicht verschont

bleibt, zeigt sich unter anderem

darin, dass sich das im Bau

befindliche Volumen gegenüber dem

dritten Quartal 2021 um rund 400.000

m² reduziert hat. Offensichtich

wurden die entsprechenden Zeitpläne

angepasst“, schildert Scheunemann.

Spitzenmieten ziehen moderat an –

Unternehmen investieren in Qualität

Etwas besser als erwartet schließt

das Jahr mit einem Wachstum der

Spitzenmieten um insgesamt 1,6

Prozent im Jahresvergleich. Dies

basiert auf Mietanstiegen in allen

Hochburgen außer in Düsseldorf und

Stuttgart, hier blieben die

Spitzenmieten konstant. „An der

Spitze liefern sich weiterhin

Frankfurt und München mit 42,50 Euro

und 42,00 Euro ein

Kopf-an-Kopf-Rennen. Beide haben

innerhalb eines Jahres um einen Euro

zugelegt“, vergleicht Leimbach.

Steigende Baukosten und steigende

Anforderungen der Nutzer an die

Qualität lassen nach

JLL-Einschätzung auch weiterhin

steigende Mieten erwarten. Bis Ende

2022 werden die nominalen

Spitzenmieten in den Big 7 um

weitere 3,2 Prozent gewachsen sein.

Besonders die Auseinandersetzung der

Unternehmen mit neuen

Flächenkonzepten wird zu einem

Mietenanstieg führen, und zwar

unabhängig davon, ob die Unternehmen

mehr Bürofläche benötigen oder sich

die benötigte Bürofläche reduziert.

„Wir sehen eine klare Tendenz

dahingehend, dass die Unternehmen

top ausgestattete Flächen benötigen

und auch bereit sind, dafür einen

höheren Mietpreis zu zahlen.

Entsprechend wird sich die

Preisschraube weiterdrehen.“

Licht

am Ende des Frankfurter

Büromarkttunnels

|

|

|

| |

|

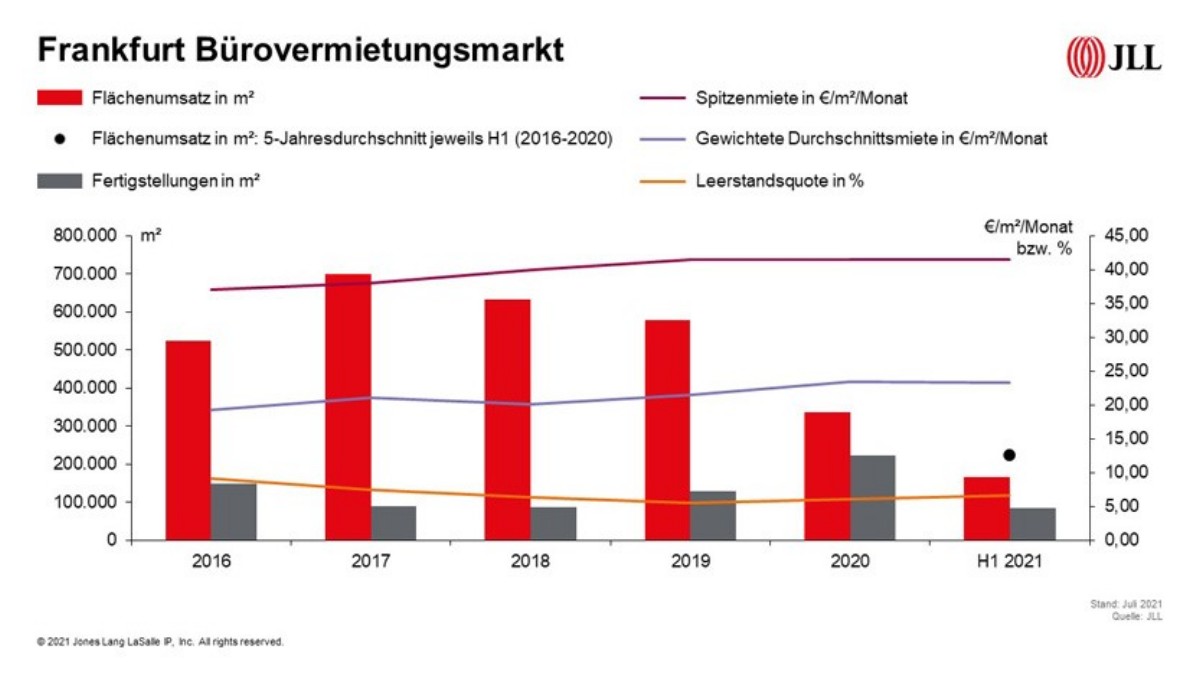

Ein Umsatzplus von 48 Prozent

gegenüber dem Vergleichszeitraum

2020 macht statistisch zwar was her,

in absoluten Zahlen jedoch lässt der

„richtige“ Aufschwung auf dem

Frankfurter Bürovermietungsmarkt

(Frankfurter Stadtgebiet, Eschborn

und Offenbach-Kaiserlei) wie im

April des Jahres bereits

prognostiziert, noch auf sich

warten. 165.500 m²

umgesetzte Fläche im ersten Halbjahr

2021 (H1: 2020: 111.800 m²) sind

gleichbedeutend einem Rückgang von

25 Prozent im Fünfjahres- und um 24

Prozent im Zehnjahresvergleich. Ein

ähnliches Bild malt die Anzahl der

Abschlüsse: die haben im

12-Monatsvergleich zwar um 16

Prozent zugelegt auf 221 (H1 2020:

191 Deals), den mittel- und

langfristigen Schnitt aber ebenfalls

zweistellig mit 23 bzw. 18 Prozent

unterschritten.

„Corona hat auch in der deutschen

Finanzmetropole seit März 2020

Schleifspuren hinterlassen“, ohne

Frage, so Stephan Leimbach.

„Darüber können auch die statistisch

respektablen Verbesserungen beim

Flächenumsatz und bei den

Abschlüssen im Halbjahresvergleich

der beiden Pandemie-Jahre nicht

hinwegtäuschen. Aber: wir sehen

Licht am Ende des Tunnels. 400.000

m² Umsatzvolumen könnten am Ende

drin sein.“

Nachfrage zieht an

Die Deal-‚Historie’ in den ersten

sechs Monaten 2021 schreibt sich

auch zu Beginn der zweiten Halbzeit

mit einer anziehenden Nachfrage

sowohl im kleinteiligen Segment als

auch im großvolumigeren Bereich

fort. „Alles in allem wird die

Zukunft planbarer“, so Leimbach.

Leimbach weiter: „Trotz

Delta-Mutante dürfte die Pandemie

unter Kontrolle zu bringen sein, die

Stimmung in der Wirtschaft hellt

sich auf, und die Unternehmen haben

eine zunehmend klare Sicht, wie sie

zukünftig arbeiten wollen und

definieren sukzessive ihre

Arbeitsplatzstrategien

dementsprechend.“ Der

JLL-Bürovermietungschef Deutschland

geht davon aus, dass sich hybride

Arbeitsmodelle am Markt durchsetzen

werden mit einem allerdings nach wie

vor relevanten, wenn auch

kleinteiligeren Anteil an Home

Office-Modellen: „Im Schnitt könnte

der Home Office-Anteil ein bis zwei

Tagen pro Mitarbeiter in der Woche

ausmachen“, so Leimbach und er fügt

an: „Letztlich entscheiden aber die

Branche, die Art der Tätigkeit sowie

die jeweilige Unternehmenskultur

ganz individuell über das Ausmaß von

Home-Office.“

Abschlüsse unter 500 m² (über 150)

mit in summa rund 39.000 m² bleiben

die dominante Flächengröße. Zugelegt

haben auch Mietverträge zwischen

1.000 und 2.500 m²; in dieser

Kategorie lagen Abschlüsse und

angemietete Fläche mehr als doppelt

so hoch wie ein Jahr zuvor. Sechsmal

haben Nutzer Büroflächen ab 5.000 m²

angemietet, darunter sind zwei Deals

jenseits der 10.000 m², neben dem

Siemens Eigennutzerdeal der größte

Abschluss im zweiten Quartal durch

Nestlé, das seinen

Deutschland-Hauptsitz ins

Frankfurter Bahnhofsviertel verlegt.

Insgesamt entfallen etwas mehr als

60.000 m² auf die beiden

Größenklassen, entsprechend viermal

so viel wie vor einem Jahr. „Die im

ersten Halbjahr 2021 getätigten

Abschlüsse geben deswegen zur

Hoffnung Anlass, weil unter den zehn

größten lediglich ein

Eigennutzer-Deal zu verzeichnen

war“, so Leimbach. Die übrigen seien

echte „Marktdeals“ gewesen, darunter

7.600 m² durch das Jobcenter

Frankfurt Gerbermühlstraße im

Palazzo Fiorentino in Sachsenhausen

und 6.900 m²

durch die Mainova AG in einem Neubau

in der Solmsstraße/City West.

Die durchschnittliche Größe der

Abschlüsse hat sich im

Vergleichszeitraum der beiden

Pandemiejahre um 27 Prozent

vergrößert (H1 2021: 750 m2,

H1 2020: 599 m²). Umsatzstärkster

Teilmarkt zwischen Januar und Ende

Juni war unter den 18 Frankfurter

Teilmärkten der Flughafen mit einem

Anteil von rund 17 Prozent. Die

meisten Abschlüsse wurden dagegen im

Teilmarkt City mit einem Anteil von

19 Prozent getätigt.

Nach Branchen hat sich die Industrie

mit knapp 58.000 m² (34,9 Prozent am

Gesamtumsatz) auf Platz 1

vorgeschoben, mit sechsmal mehr

Umsatz als im Vorjahreszeitraum.

Unternehmensbezogene

Dienstleistungen, in der

Mainmetropole traditionell führend,

mussten sich mit Platz 2 und 33.600

m² (20,3 Prozent am Gesamtumsatz)

zufriedengeben.

Leerstandsquote nur leicht erhöht

Mit 6,6 Prozent weist der

Frankfurter Büromarkt unter den Big7

nach Düsseldorf zwar die höchste

Leerstandsquote auf. „Das ist aber

nach wie vor ein gesunder Wert, bei

dem Mieter und Vermieter auf

Augenhöhe sind. Im Gegensatz dazu

etwa Stuttgart mit 1,8 Prozent und

damit derzeit ein Vermietermarkt par

excellence“, so Leimbach.

Sachsenhausen, City-West, Nord,

Westend City, die Bankenlage sowie

Mertonviertel-Riedberg bewegen sich

allesamt unter 5 Prozent, über 10

Prozent liegen nur sieben der 18

Teilmärkte, darunter Eschborn,

Flughafen und mit 16 Prozent am

höchsten Rödelheim.

„Der leichte Leerstandsanstieg im

zweiten Quartal ist nicht zuletzt

auf das Leerziehen einer großen

Fläche zurückzuführen, hat also

zunächst einmal nichts mit Corona zu

tun. Gleichzeitig hatte natürlich

auch eine noch moderate Nachfrage

Einfluss auf einen wenig

nachhaltigen Abbau von Leerstand in

Bestandsgebäuden“ kommentiert

Stephan Leimbach. Vor dem

Hintergrund weiter zunehmender

Fertigstellungen im zweiten Halbjahr

wird bis zum Jahresende ein leichter

Zuwachs auf 6,8 Prozent erwartet.

Die Spitzenmiete in der

Finanzmetropole am Main verharrt

unverändert bei 41,50 Euro/m²/Monat:

„In diesem Jahr wird sich daran

nichts ändern“, meint Stephan

Leimbach. Um 0,2 Prozent minimal

zugelegt hat demgegenüber die

Durchschnittsmiete in den letzten 12

Monaten auf 23,30 Euro/m²/Monat.

Stephan Leimbach betont

abschließend: „Nachhaltigkeit und

ESG sind mehr und mehr nicht nur ein

Investorenthema, sondern werden auch

auf Mieterseite immer relevanter.

Primär internationale Großkonzerne

orientieren sich zunehmend in ihren

Anmietungen an ESG-Standards.

Nachhaltigkeitszertifizierungen,

ÖPNV-Anbindungen, Anzahl von

E-Ladestationen usw. werden denn

auch immer marktrelevanter.“

Foto (c)

Kulturexpress, Meldung: JLL,

Frankfurt am Main