Laut

der

Umfrage

zum

Kreditgeschäft

im

Euro-Währungsgebiet

vom

Juli

2021

blieben

die

Kreditrichtlinien

(d.

h.

die

internen

Richtlinien

oder

Kriterien

einer

Bank

für

die

Kreditgewährung)

für

Unternehmenskredite

(inklusive

Kreditlinien)

im

zweiten

Quartal

2021

weitgehend

unverändert.

Per

saldo

meldeten

-1 Prozent

der

Banken

eine

Verschärfung

(siehe

Abbildung

1).

Auch

die

Richtlinien

für

W

ohnungsbaukredite

an

private

Haushalte

(Nettoanteil

von

-1

Prozent

der

befragten

Banken)

und

jene

für

Konsumentenkredite

und

sonstige

Kredite

an

private

Haushalte

(Nettoanteil

von

0

Prozent)

waren

unter

dem

Strich

nahezu

konstant.

|

|

|

|

|

ECB Hochhaus bei Nacht |

Im

Jahr

2020 waren

die

Kreditrichtlinien

für

Unternehmen

und

private

Haushalte

insgesamt

deutlich

gestrafft

worden,

und

auch

noch

im

ersten

Quartal

2021

meldeten

die

Banken

unter

dem

Strich

eine

moderate

Verschärfung

der

Richtlinien

für

die

Vergabe

von

Unternehmenskrediten.

Die

jüngsten

Entwicklungen

spiegeln

hingegen

die

allgemeine

Verbesserung

der

Wirtschaftslage

im

Euroraum

wider.

Diese

ergibt

sich

wiederum

aus der

Aufhebung

der

Maßnahmen

zur

Eindämmung

der

Corona-Pandemie

(Covid-19)

sowie

aus

der

anhaltenden

Unterstützung

durch

die

Geld-

und

Fiskalpolitik

und

die

Aufsichtsbehörden.

Vor

dieser

Zeit

hatten

sich

die

Kreditrichtlinien

vor

allem

aufgrund

der

Einschätzung

eines

höheren

Kreditrisikos

verschärft.

Diese

Wahrnehmung

ließ

im

weiteren

Verlauf

in

allen

Kreditkategorien

nach:

Bei

den

Unternehmenskrediten

änderte

sich

die

Risikoeinschätzung

der

Banken

nicht

weiter.

Im

Fall

der

Wohnungsbaukredite

verbesserte

sie

sich

indes

unter

dem

Strich

leicht,

nachdem

sie

sich

zuvor

insgesamt

verschlechtert

hatte.

Die

Auswirkungen

des

Wettbewerbs

durch

andere

Banken

trugen

ebenfalls

zu

der per

saldo

gemeldeten

leichten

Lockerung

der

Kreditrichtlinien

bei,

wenn

auch

in

begrenztem

Umfang.

Die

Refinanzierungskosten

der

Banken

und

ihre

Bilanzsituation

hatten

einen

weitgehend

neutralen

Effekt

auf

die

Kreditrichtlinien.

Hierin

spiegeln

sich

die

soliden

Kapitalquoten

und

die

günstigen

Finanzierungkosten

wider.

Für

das

dritte

Quartal

2021

erwarten

die

Banken,

dass

sich

die

Kreditvergaberichtlinien

für

Unternehmen

leicht

verschärfen

und

für

private

Haushalte

nahezu

unverändert

bleiben.

Die

Bedingungen

für

die

Neukreditvergabe

der

Banken

insgesamt

(d.

h. die

in

den

Kreditverträgen

vereinbarten

tatsächlichen

Kreditbedingungen)

wurden

im

zweiten

Quartal

2021

sowohl

bei

Unternehmenskrediten

als

auch

bei

Wohnungsbaukrediten

im

Ergebnis

gelockert.

Ausschlaggebend

hierfür

war

eine

Verengung

der

Margen

für

durchschnittliche

Kredite.

Demgegenüber

gaben

die

Banken

für

risikoreichere

Darlehen

per

saldo

entweder

nahezu

unveränderte

oder

gar weitere

Margen

an.

Die

befragten

Banken

meldeten

für

das

zweite

Quartal

2021

per

saldo

einen

moderaten

Anstieg

der

Nachfrage

nach

Unternehmenskrediten

und

Inanspruchnahme

von

Kreditlinien

(siehe

Abbildung

2).

Erstmals

seit

dem dritten

Jahresviertel

2019

leistete

der

Finanzierungsbedarf

der Unternehmen

für

Anlageinvestitionen

einen

positiven

Beitrag

zur

Kreditnachfrage.

Dies

deutet

darauf

hin,

dass

die

Zurückhaltung

der

Unternehmen

bei

Investitionen

möglicherweise

nachlässt.

Dagegen

blieb

der

Finanzierungsbedarf

für

Betriebsmittel

unverändert.

Ursache

hierfür

ist,

dass

die

Unternehmen

über Liquiditätsreserven

verfügen

und

dass

angesichts

der

sich

verbessernden

Wirtschaftslage

eine

Erholung

des

Umsatzes

zu

erwarten

ist.

Bei

der

Nachfrage

nach

Wohnungsbaukrediten

meldeten

die

Banken

für

das

zweite

Quartal

2021

per

saldo

einen

deutlichen

Anstieg.

Zu diesem

trugen

das höhere

Verbrauchervertrauen,

die

günstigen

Aussichten

am

Wohnimmobilienmarkt

und

das

niedrige

allgemeine

Zinsniveau

bei.

Auch

bei

den

Konsumentenkrediten

und

sonstigen

Krediten

an private

Haushalte

berichteten

die

Banken

per

saldo

von

einer

Zunahme

der Nachfrage.

Dies

war

vor

allem

darauf

zurückzuführen,

dass

das

Vertrauen

unter

den

Verbrauchern

wuchs

und

sie

höhere

Ausgaben

für

Gebrauchsgüter

tätigten.

Für

das

dritte

Quartal

2021

rechnen

die

Banken

per

saldo

mit

einer

weiter

steigenden

Nachfrage

nach

Unternehmenskrediten

und

Krediten

an

private

Haushalte.

Der

Zugang

der

Banken

im

Euroraum

zur

Finanzierung

über

Kundeneinlagen

und

über

die

Finanzmärkte

verbesserte

sich

im

zweiten

Quartal

2021

erneut.

Zu

den

Auswirkungen

notleidender

Kredite

(NPL)

in

der

ersten

Jahreshälfte

2021

gaben

die

Banken

des

Eurogebiets

an,

dass

die

NPL-Quoten

zu

einer

moderaten

Straffung

ihrer

Kreditrichtlinien

für

Unternehmen

führten,

während

der

Effekt

der

NPL-Quoten

bei

den

Krediten

an

private

Haushalte

weitgehend

neutral

war.

Zudem

meldeten

die

befragten

Banken

für

das

erste

Halbjahr

2020

per

saldo

eine

moderate

Verschärfung

der

Richtlinien

für

Unternehmenskredite

in

allen

wichtigen

Wirtschaftssektoren.

Hinter

dieser

Entwicklung

stehen

die

–

ebenfalls

moderate

–

allgemeine

Straffung

der

Kreditstandards

für

Unternehmenskredite

im

ersten

Quartal

sowie

deren

weitgehende

Beibehaltung

im

zweiten

Jahresviertel.

Ferner

berichteten

die

Banken,

dass

die

Nachfrage

nach

Krediten

oder

Kreditlinien

in

den

meisten

Wirtschaftssektoren

unter

dem

Strich

zunahm.

Laut

Umfrage

unterstützten

die

im

Zusammenhang

mit

der

Corona-Pandemie

gewährten

staatlichen

Garantien

die

Banken

dabei,

Kredite

zu

günstigeren

Bedingungen

an

Unternehmen

zu

vergeben.

Gleichzeitig

meldeten

die

Banken

per

saldo

einen

Rückgang

der Nachfrage

nach

Krediten

mit

staatlichen

Garantien

in der ersten

Jahreshälfte

2021.

Die

viermal

im

Jahr

durchgeführte

Umfrage

zum

Kreditgeschäft

wurde

vom

Eurosystem

entwickelt,

um einen

besseren

Einblick

in

das

Kreditvergabeverhalten

der

Banken

im

Euroraum

zu

gewinnen.

Soweit

nicht

anders

angegeben,

beziehen

sich

die

Ergebnisse

der

Umfrage

vom

Juli

2021

auf

Veränderungen

im

zweiten

Quartal

2021

sowie

auf

Veränderungen,

die

für

das

dritte

Quartal

2021

erwartet

werden.

Die

Befragung

wurde

vom

14.

bis

zum

29.

Juni

2021

durchgeführt.

An

der

Umfrage

nahmen

142

Banken

teil.

Die

Rücklaufquote

lag

bei

100

Prozent.

Anmerkung

• Ein

Bericht

zur

Umfrage

kann

hier

abgerufen

werden.

Auf

dieser

Website

finden

sich

auch

der

Fragebogen,

ein

Glossar

und

ein

Handbuch

zur

Umfrage

mit

Informationen

zu

den

Datenreihenschlüsseln.

• Die

Datenreihen

für

das

Euro-Währungsgebiet

und

die

einzelnen

Länder

sind

über

das

Statistical

Data

Warehouse

der

EZB

abrufbar.

Der Zugang

zu

den

von

den jeweiligen

nationalen

Zentralbanken

veröffentlichten

nationalen

Ergebnissen

findet

sich

hier.

•

Nähere

Informationen

zur

Umfrage

zum

Kreditgeschäft

finden

sich

in:

P.

Köhler-Ulbrich,

H.

Hempell

und

S.

Scopel,

The

euro

area

bank

lending

survey,

Occasional

Paper

Series

der

EZB,

Nr.

179, 2016.

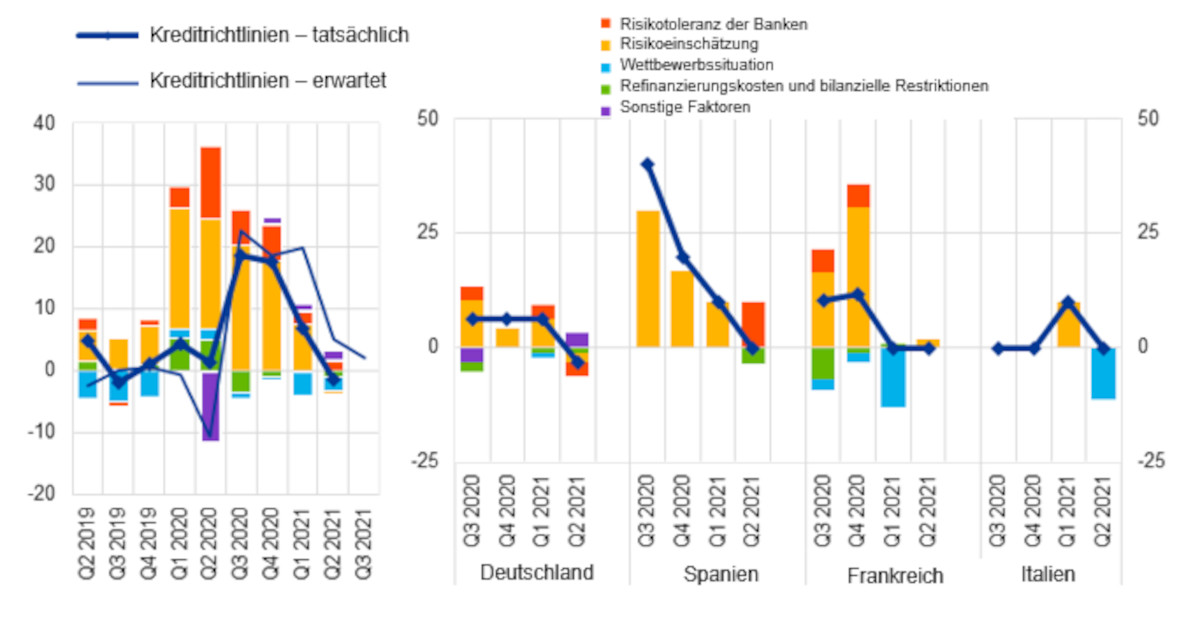

Abbildung

1

Veränderung

der

Kreditrichtlinien

für

Unternehmenskredite

(inklusive

Kreditlinien)

und

Einflussfaktoren(prozentualer

Saldo

der

Banken,

die

eine

Verschärfung

der

Kreditrichtlinien

meldeten,

und

Einflussfaktoren)

Quelle:

EZB

(Umfrage

zum

Kreditgeschäft).

Anmerkung: Der prozentuale

Saldo ist definiert als die

Differenz zwischen der Summe der

jeweiligen Anteile (in Prozent) der

Banken, die mit „deutlich

verschärft“ und „leicht verschärft“

antworteten, und der Summe der

Anteile (in Prozent) der Banken, die

„etwas gelockert“ und „deutlich

gelockert“ angaben.

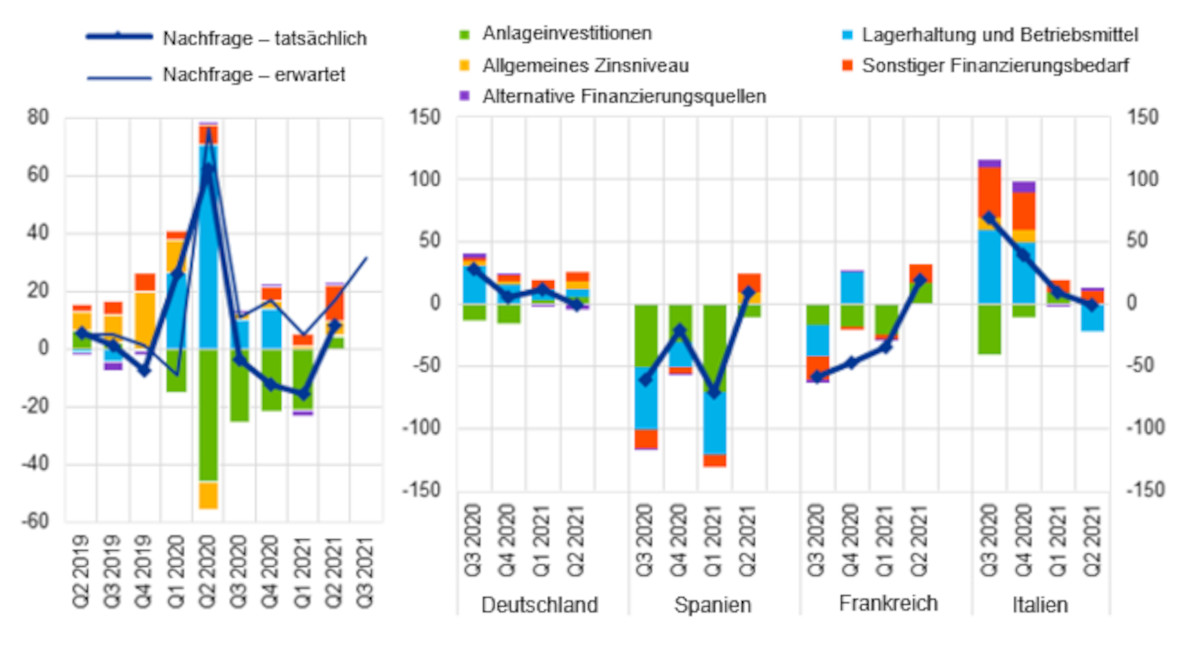

Abbildung

2

Veränderung

der

Nachfrage

nach

Unternehmenskrediten

(inklusive

Kreditlinien)

und

Einflussfaktoren

(prozentualer

Saldo

der

Banken,

die

einen

Anstieg

der

Nachfrage

meldeten,

und

Einflussfaktoren)

Quelle:

EZB

(Umfrage

zum

Kreditgeschäft).

Anmerkung:

Bei den Fragen zur Kreditnachfrage

ist der prozentuale Saldo definiert

als die Differenz zwischen der Summe

der jeweiligen Anteile (in Prozent)

der Banken, die mit „deutlich

gestiegen“ und „leicht gestiegen“

antworteten, und der Summe der

Anteile (in Prozent) der Banken, die

„leicht gesunken“ und „deutlich

gesunken“ angaben.

Foto (c) Kulturexpress, Europäische

Zentralbank, Frankfurt am Main