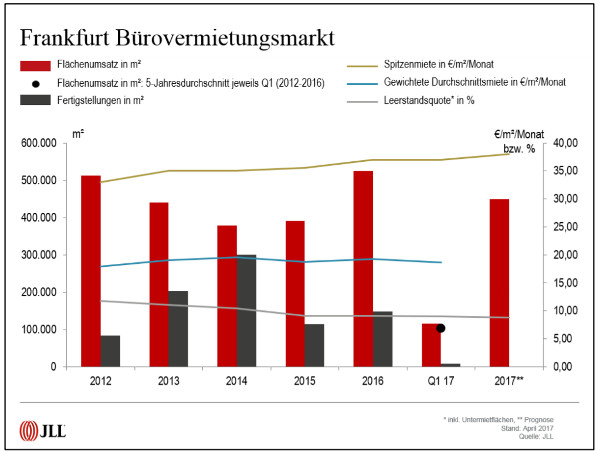

Rund 116.000 m² wurden auf dem Frankfurter

Bürovermietungsmarkt (Stadtgebiet sowie Eschborn und

Offenbach-Kaiserlei) in den ersten drei Monaten 2017 angemietet.

Gegenüber dem starken Vorjahresquartal schlägt zwar ein Minus

von 10 Prozent zu Buche, gegenüber dem langjährigen (5-

bzw. 10-Jahres-) Schnitt bilanziert aber jeweils ein Plus von

rund 15 Prozent.

„Der im langfristigen Vergleich überdurchschnittliche Start

wurde trotz fehlender Deals im fünfstelligen Bereich erzielt“,

so Markus Kullmann, bei JLL Team Leader Office Leasing

Frankfurt. Dafür nahmen Anmietungen in der Größenklasse 5.000

bis 10.000 m² mit einem Volumen von insgesamt 37.000 m² im

Jahresvergleich um 60 Prozent zu. Allein ein Drittel des

Umsatzvolumens geht damit auf das Konto der sechs Deals dieser

Kategorie, allen voran die Anmietungen der Deutsche Bahn mit

7.100 m² an der Mainzer Landstraße und der Europäischen

Zentralbank mit 6.800 m² im Japan Center.

Geografisch diversifiziert zeigt sich der Frankfurter Markt bei

der Verteilung der Top-Deals: drei Teilmärkte (Bankenlage,

Eschborn, Westend) sind mit jeweils zwei Anmietungen vertreten,

dazu jeweils einmal West, Bahnhofsviertel, Flughafen und Ost.

Keine Änderungen gegenüber dem Vorjahreszeitraum gab es bei den

beiden topplatzierten Teilmärkten: die Bankenlage hat trotz

Rückgang um ein Drittel mit 23.300 m² nach wie vor Platz eins

inne, mit einem Plus von 18 Prozent behauptet sich

Eschborn auf Platz zwei.

„Brexit-Effekte auf dem Frankfurter Markt im Sinne konkreter

Abschlüsse sind noch nicht zu verbuchen, die Gespräche werden

aber immer konkreter“, so Kullmann. Ob letztlich Frankfurt,

Dublin, Amsterdam oder Paris Profiteur sein werden - oder alle

ein bisschen vom Kuchen abbekommen - ist noch lange nicht

entschieden. Rahmenbedingungen und Arbeitsmärkte für eine

Verlagerung von Finanzexperten und Bankmitarbeitern werden en

detail austariert, mit noch offenem Ausgang. „Dies wird sich

erst im Laufe des Jahres und mit Fortschreiten der

Austrittsverhandlungen konkretisieren. Daher halten wir unsere

Jahresprognose für 2017 mit einem Vermietungsumsatz von 450.000

m² aufrecht – dem Schnitt der letzten fünf bzw. zehn Jahre

entsprechend“, so Kullmann. Auch vor diesem Hintergrund wird bei

der Umsatzstatistik nach Branchen die Top-Position im

ersten Quartal, wie schon im Vorjahr, von „unternehmensbezogenen

Dienstleistungen“ mit rund 35 Prozent des Umsatzvolumens

eingenommen. „Banken / Finanzdienstleister“ folgen mit größerem

Abstand auf Platz 2.

Kullmann weiter: „Nicht zuletzt wird es darauf ankommen, welche

Funktionen und Abteilungen die Banken in Folge des Brexit zum

Beispiel nach Frankfurt verlagern könnten. Denn davon wird

abhängen, welche Lagen, Gebäudequalitäten und Mietpreissegmente

tatsächlich benötigt werden.“ Die ab dem Jahr 2019 erwarteten

spekulativen Fertigstellungen (MarienTurm und OmniTurm) seien

allesamt in bester Lage und im oberen Preissegment anzusiedeln.

An spekulative Neubauprojekte außerhalb des CBD trauen sich

Entwickler und Finanzierer noch nicht heran. Benötigt wird der

Neubau aber allemal. Abschlüsse und weitere Gesuche in diesen

Lagen sind vorhanden, aktuell bereits dokumentiert etwa durch

Anmietungen am Flughafen (6.500 m²) im Main-Airport-Center durch

IMS Health - vermittelt von JLL - oder von 6.700 m² im

projektierten Bürogebäude „Hafenbogen“ im Westhafen durch das

Kommunikationsnetzwerk Dentsu Aegis Network.

Mit 9 Prozent im ersten Quartal notiert die

Bankenmetropole nach wie vor die höchste Leerstandsquote

aller deutschen Immobilienhochburgen. Bis zum Jahresende wird

eine leicht rückläufige Tendenz bis 8,8 Prozent

prognostiziert. „Beobachter könnten angesichts des

Leerstandssockels von Frankfurt als ‚einen der letzten

mieterfreundlichen Märkte‘ in Deutschland sprechen“, so Kullmann.

Trotz des insgesamt vergleichsweise noch recht hohen Leerstands

werde es aber für anmietungswillige Nutzer je nach Lage und

Preisklassen auch am Main immer enger. Und das mittlerweile

nicht nur bei großen zusammenhängenden Flächen, sondern

zunehmend auch in kleineren Top-Flächen im CBD. Dies

manifestiere sich auch anhand der rückläufigen Anzahl der

Vermietungen im Bereich unter 1.000 m². Auch Flächen im - für

Frankfurter Verhältnisse – günstigen Segment von 10 – 12 Euro

sind immer weniger verfügbar. Dies wird zu einer erhöhten

Nachfrage in der City-West, Flughafen oder Eschborn führen.

Unverändert bei 37,00 Euro / m² / Monat zeigte sich im ersten

Quartal die Spitzenmiete auf dem Frankfurter

Bürovermietungsmarkt. Bis zum Jahresende erwartet JLL einen

Anstieg auf 38,00 Euro.