|

Foto (c) Kulturexpress,

Meldung: IngDiBa |

Auf dem Foto Roland Boekhout |

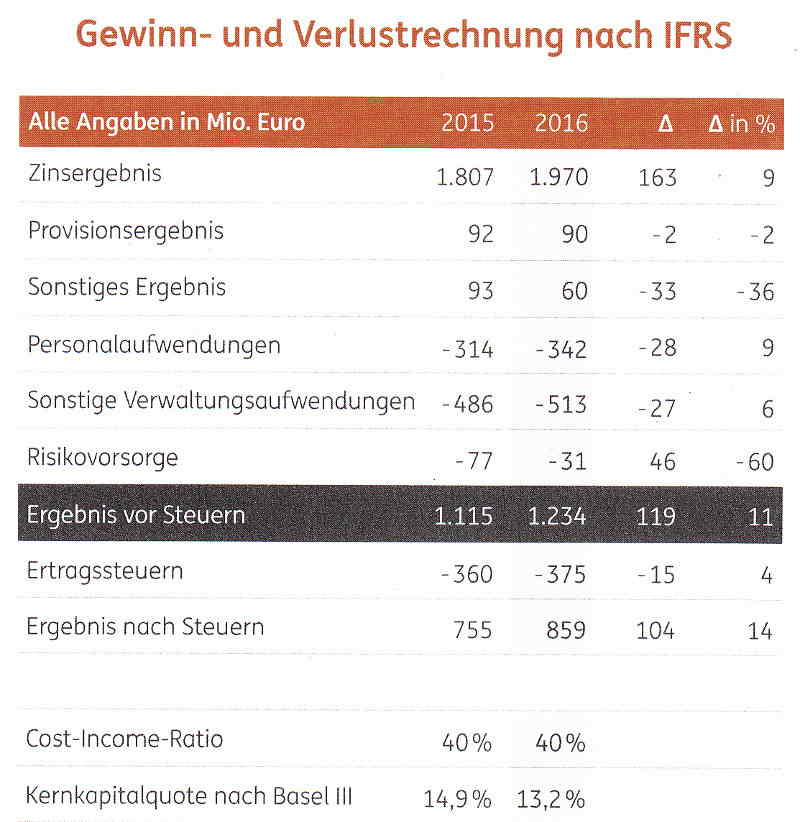

Für die ING-DiBa war das Geschäftsjahr 2016 das

vierte Mal in Folge das erfolgreichste Jahr in ihrer

Unternehmensgeschichte, wie die Bank am 3. Februar in Frankfurt

am Main bekanntgab. Sie erzielte trotz des schwierigen

Branchenumfelds ein Rekordergebnis von 1.234 Mio. Euro vor

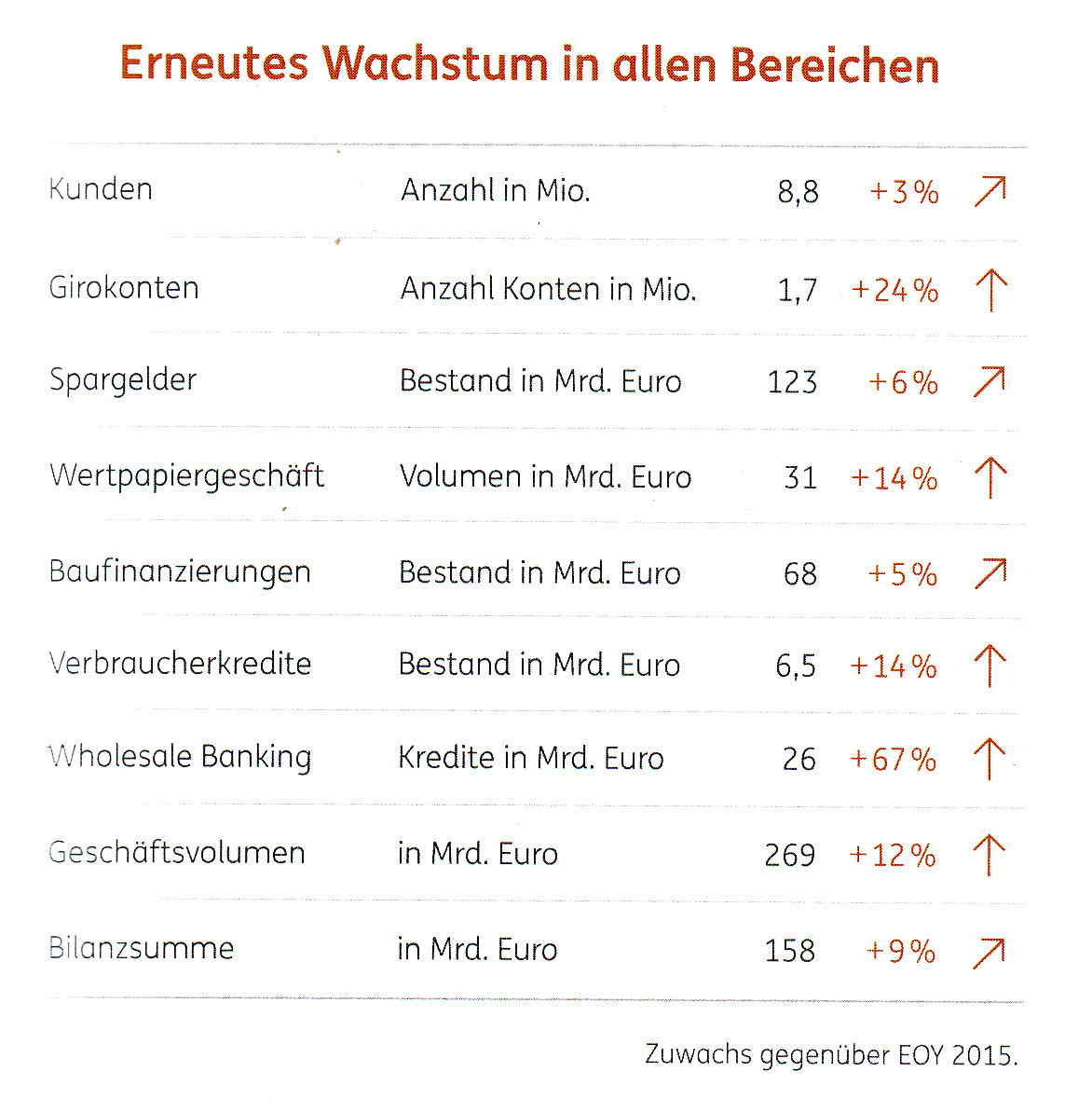

Steuern (2015: 1.115 Mio. Euro). Nach Kundenanzahl ist sie die

drittgrößte Bank in Deutschland. Insgesamt verwaltet die ING-DiBa ein Geschäftsvolumen in Höhe von 269 Mrd. Euro (2015:

241 Mrd. Euro). Für die ING-DiBa war das Geschäftsjahr 2016 das

vierte Mal in Folge das erfolgreichste Jahr in ihrer

Unternehmensgeschichte, wie die Bank am 3. Februar in Frankfurt

am Main bekanntgab. Sie erzielte trotz des schwierigen

Branchenumfelds ein Rekordergebnis von 1.234 Mio. Euro vor

Steuern (2015: 1.115 Mio. Euro). Nach Kundenanzahl ist sie die

drittgrößte Bank in Deutschland. Insgesamt verwaltet die ING-DiBa ein Geschäftsvolumen in Höhe von 269 Mrd. Euro (2015:

241 Mrd. Euro).

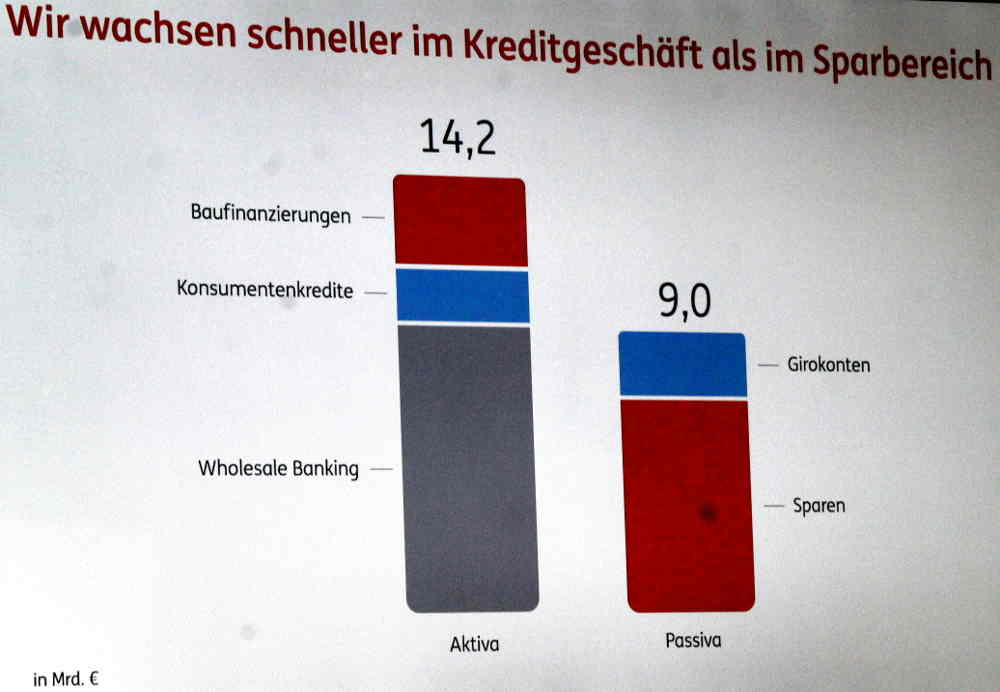

Ein Hauptwachstumstreiber war das 2011 eingeführte Wholesale

Banking im Umgang mit Großunternehmen und Geschäftskunden. Die

in Frankfurt am Main ansässige ING-DiBa AG ist eine Direktbank

und ein Tochterunternehmen der niederländischen ING Groep, die

international tätig ist. Mittlerweile ist die ING-DiBa Kernbank für mehr als 110

große, international operierende Unternehmen. Im Wholesale

Banking legte die Bank mit einem Kreditvolumen in Höhe von 25,9

Mrd. Euro im Vergleich zum Vorjahr (2015: 15,5 Mrd. Euro) um 67

Prozent zu. Die ING-DiBa ist mittlerweile eine erfolgreiche

Universalbank, ohne Investmentbanking.

"Dank der Kombination aus Privat- und Unternehmenskundengeschäft

konnten wir erneut unseren Gewinn insgesamt steigern“, so

Roland Boekhout, Vorstandsvorsitzender der ING-DiBa. Im

Geschäftsjahr 2016 konnte die ING-DiBa gut 250.000 Privatkunden

netto hinzugewinnen und zählt nunmehr 8,8 Millionen Kunden. Ein

Grund dafür ist, dass zahlreiche Kunden von einem Trend der

Banken betroffen sind, wie die die von Postbank zu IngDiBa

wechselten, nachdem die Postbank wieder Kontoführungsgebühren für

die Girokonten eingeführt haben. Beim Girokonto der ING-DiBa sind

weiterhin keine Kontoführungsgebühren zu bezahlen. Gebühren

fallen erst bei der Nutzung des Dispo-Satzes an, wobei die

Postbank auch hier höher liegen dürfte, was den aktuellen

Zinssatz für die Rückzahlung angeht.

Girokonto und Wertpapier

Neben dem Geschäft mit Unternehmenskunden konnten 2016 im

Privatkundensegment vor allem Girokonten zum Wachstum beitragen.

Das nach wie vor kostenlose Girokonto der ING-DiBa führte im

zurückliegenden Geschäftsjahr zu einem Hinzugewinn von 370.000

Neukonten. Insgesamt führt die ING-DiBa nun mehr als 1,7 Mio.

Girokonten. Das ist ein Plus von 24 Prozent im Vergleich zum

Vorjahr. Auch das Wertpapiergeschäft konnte erneut zulegen: Das

gesamte Depotvolumen lag zum Jahresende bei gut 31 Mrd. Euro –

und damit rund 14 Prozent höher als im Vorjahr (2015: 27 Mrd.

Euro).

Spargelder

Trotz der Niedrigzinsphase konnte die ING-DiBa bei dem Geschäft

mit Sparanlagen weiter wachsen. Wie bereits im Vorjahr stieg

auch 2016 das Bestandsvolumen um 6 Prozent auf mehr als 123 Mrd.

Euro (2015: 116 Mrd. Euro). Hierzu trug mitunter die immer noch

über dem Branchendurchschnitt liegende Verzinsung der

Sparprodukte bei.

Privatkundenkredite

Mit einem Zuwachs von 14 Prozent konnte das Bestandsvolumen von

Verbraucherkrediten auf gut 6,5 Mrd. Euro (2015: 5,7 Mrd. Euro)

zulegen. Die Konsumfreude in Deutschland wurde im Berichtsjahr

durch die makroökonomischen Begebenheiten befeuert. Das

Bestandsvolumen im Bereich Baufinanzierung stieg um 5 Prozent

auf nahezu 68 Mrd. Euro (2015: 65 Mrd. Euro).

Wholesale Banking

Das Unternehmenskundengeschäft der ING-DiBa hat sich als starker

Wachstumstreiber etabliert. So konnte im Jahr 2016 das

Kreditvolumen um 67 Prozent auf nunmehr 25,9 Mrd. Euro ausgebaut

werden (2015: 15,5 Mrd. Euro). Die Kunden im Bereich Wholesale

Banking profitieren vor allem von der starken

Sektoren-Kompetenz, etwa im Bereich strukturierte

Projektfinanzierung, sowie von dem globalen ING-Netzwerk.

Wachstumsambitionen

Die ING-DiBa will ihren starken Wachstumskurs fortsetzen. Im

Privatkundengeschäft verfolgt die Bank das Ziel, für noch mehr

Kunden zur Hausbank zu werden. Analog dazu will die ING-DiBa

auch im Wholesale Banking die Anzahl der Unternehmenskunden

erhöhen, für die sie aktuell Kernbank ist.

„Wir setzen noch stärker auf Digitalisierung, um unsere Ziele zu

erreichen. Dazu haben wir das Programm „Welcome“ ins Leben

gerufen“, so Roland Boekhout. „Mit dem Programm wollen

wir in Zukunft noch effizienter werden, unsere technische

Infrastruktur weiter verbessern und noch innovativere Services

anbieten, mit denen Banking Spaß macht.“ Passend zu

Innovationen, die Banking noch komfortabler machen, wird die ING-DiBa in Kürze die „Banking to go“-App einführen. Diese wird

alle Services, die für Kunden am wichtigsten sind, in einer App

bündeln: Kontostand checken, Umsätze ansehen, Überweisungen

anlegen und direkt freigeben. Dabei wird der Datenfluss

jederzeit mit höchsten Sicherheitsstandards verschlüsselt.

|