|

Foto (c) Kulturexpress,

Meldung:

Dr. Klein & Co. AG |

|

Stephan

Gawarecki, Dr. Klein Vorstandssprecher, berichtet über aktuelle

Trends in der Baufinanzierung anhand der Ergebnisse des DTB.

Fast klingt es wie der Refrain eines wohlbekannten Liedes: Stephan

Gawarecki, Dr. Klein Vorstandssprecher, berichtet über aktuelle

Trends in der Baufinanzierung anhand der Ergebnisse des DTB.

Fast klingt es wie der Refrain eines wohlbekannten Liedes:

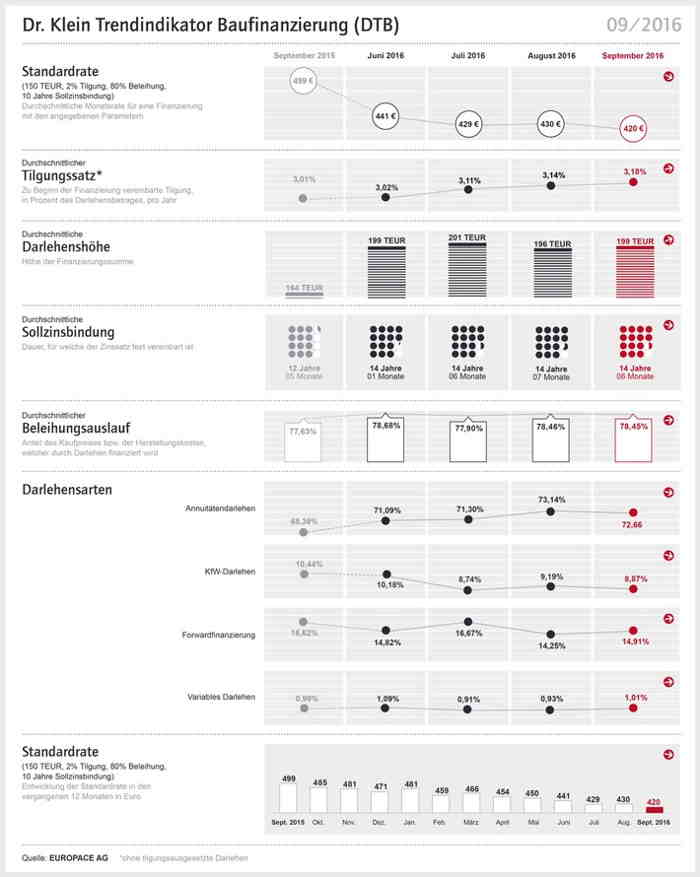

Im September sanken die Zinsen für Baufinanzierungen in

Deutschland erneut. Infolgedessen befindet sich die monatliche

Rate für ein angenommenes Immobiliendarlehen (Darlehenssumme:

150.000 Euro, Tilgung: 2 Prozent, Beleihungsauslauf 80 Prozent,

zehnjährige Sollzinsbindung) erneut auf einem Tiefstand von 420

Euro. Damit sinkt die Rate seit September 2015 kontinuierlich.

Damals mussten Darlehensnehmer noch deutlich tiefer in die

Tasche greifen: Knapp 80 Euro mehr wurden fällig.

Im September setzt sich der Trend fort, nach dem sich

Kreditnehmer eher für solide Finanzierungen entscheiden. So

zieht beispielsweise die Tilgung nochmals an: Bei 3,18 Prozent

liegt sie nun. Der Beleihungsauslauf beträgt 78,45 Prozent und

pendelt sich damit auf einem hohen Niveau ein. Das zeigt, dass

Kunden Immobilien nicht über das gesunde Maß belasten. Auch die

Zinsbindung bleibt mit 14 Jahren und sechs Monaten fast gleich:

Kreditnehmer möchten sich die günstigen Konditionen für einen

möglichst langen Zeitraum sichern und das Zinsänderungsrisiko

reduzieren. Noch vor einem Jahr betrug die Zinsbindung im

Durchschnitt zwei Jahre weniger (September 2015: zwölf Jahre und

fünf Monate).

Der Anteil an Annuitätendarlehen sinkt im Vergleich zum Vormonat

etwas auf 72,66 Prozent (August: 73,14 Prozent).

Forward-Darlehen dagegen steigen im Vergleich zu August (14,25

Prozent) ein wenig auf aktuell 14,91 Prozent. Der Anteil an

KfW-Darlehen nimmt marginal ab: von 9,19 Prozent auf 8,87

Prozent. Das Variable Darlehen bleibt bei knapp einem Prozent

(August: 1,01 Prozent).

Der Blick zurück: So wurde vor fünf Jahren in

Deutschland baufinanziert

Da die Rahmenbedingungen für Baufinanzierungen 2011 grundlegend

anders waren - die Zinsen befanden sich auf einem höheren Niveau

- gestalteten sich auch die Parameter sehr unterschiedlich. So

fielen die Tilgung mit 1,93 Prozent und die Zinsbindung von zehn

Jahren und fünf Monaten deutlich geringer aus. Zum Vergleich:

2016 sind es über ein Prozentpunkt mehr und knapp vier Jahre

länger. Die Differenz der monatlichen Rate zwischen 2016 und

2011 beträgt für das beispielhafte Darlehen 683 Euro. Demnach

mussten Darlehensnehmer damals über 260 Euro mehr zahlen.

www.drklein.de

|