Vor

knapp vier Jahren hatte

sich die EU-Kommission

das Ziel gesetzt, den

Anteil des

Verarbeitenden Gewerbes

an der gesamten

Bruttowertschöpfung von

damals 15,5 Prozent auf

20 Prozent bis 2020 zu

erhöhen. Dieses Ziel

wird voraussichtlich

verfehlt. Denn 2015 lag

der Industrieanteil erst

bei 15,6 Prozent und

damit kaum höher als

2012.

Vor

knapp vier Jahren hatte

sich die EU-Kommission

das Ziel gesetzt, den

Anteil des

Verarbeitenden Gewerbes

an der gesamten

Bruttowertschöpfung von

damals 15,5 Prozent auf

20 Prozent bis 2020 zu

erhöhen. Dieses Ziel

wird voraussichtlich

verfehlt. Denn 2015 lag

der Industrieanteil erst

bei 15,6 Prozent und

damit kaum höher als

2012.

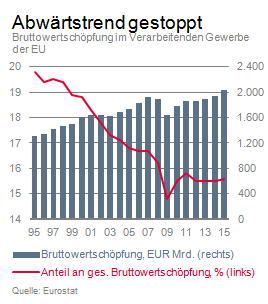

Der Industrieanteil

in der EU ist seit 2012

zumindest nicht mehr

weiter gesunken. Ferner

nahm die industrielle

Bruttowertschöpfung in

der EU in den letzten

Jahren sowohl in

nominaler als auch in

realer Betrachtung

(leicht) zu. In

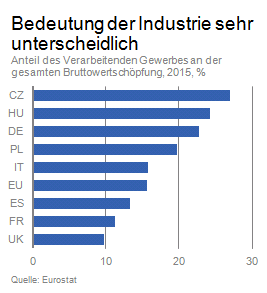

einzelnen EU-Staaten hat

sich die Bedeutung der

Industrie sehr

unterschiedlich

entwickelt. Auffällig

ist, dass der

Industrieanteil in den

drei großen

osteuropäischen

EU-Ländern seit 2012

stark zugenommen hat.

Leichte Zugewinne

verzeichnen Spanien und

Italien. In Deutschland

ist der Industrieanteil

2015 leicht gesunken, er

liegt mit 22,8 Prozent

aber noch immer weit

über dem

EU-Durchschnitt.

Die

EU-Kommission hatte sich

im Herbst 2012 das Ziel

gesetzt, den Anteil des

Verarbeitenden Gewerbes

(im Folgenden auch als

Industrie bezeichnet,

NACE-Code C) an der

gesamtwirtschaftlichen

Bruttowertschöpfung der

EU auf 20 Prozent zu

erhöhen. Damals lag der

Industrieanteil bei 15,5

Prozent; er war in den

Jahren zuvor tendenziell

gesunken (Anteil 1995:

19,8 Prozent). Um dieses

Ziel zu erreichen,

setzte die EU u.a. auf

mehr Investitionen in

neue Technologien, eine

Stärkung des

EU-Binnenmarktes oder

verbesserte

Finanzierungsmöglichkeiten

gerade für kleine und

mittelständische

Unternehmen. Die höhere

Wertschätzung für die

Industrie von Seiten der

Politik hatte und hat

mehrere Gründe: So

verzeichnete Deutschland

auch dank seines hohen

Industrieanteils sowie

der internationalen

Wettbewerbsfähigkeit

industrieller

Unternehmen in den

Jahren nach der

Wirtschaftskrise 2008/09

höhere Wachstumsraten

als viele andere

EU-Länder. Zudem erkennt

die Politik zunehmend

an, dass Unternehmen des

Verarbeitenden Gewerbes

einen hohen Anteil an

den F&E-Ausgaben der

Wirtschaft haben.

Beispielsweise liegt

dieser Anteil in

Deutschland regelmäßig

über 80 Prozent. Starke

Industrieunternehmen

sind ferner wichtige

Auftraggeber für

unternehmensnahe

Dienstleister und können

aufgrund ihrer

überdurchschnittlich

hohen Exportorientierung

neue Absatzmärkte

erschließen.

Die

EU-Kommission hatte sich

im Herbst 2012 das Ziel

gesetzt, den Anteil des

Verarbeitenden Gewerbes

(im Folgenden auch als

Industrie bezeichnet,

NACE-Code C) an der

gesamtwirtschaftlichen

Bruttowertschöpfung der

EU auf 20 Prozent zu

erhöhen. Damals lag der

Industrieanteil bei 15,5

Prozent; er war in den

Jahren zuvor tendenziell

gesunken (Anteil 1995:

19,8 Prozent). Um dieses

Ziel zu erreichen,

setzte die EU u.a. auf

mehr Investitionen in

neue Technologien, eine

Stärkung des

EU-Binnenmarktes oder

verbesserte

Finanzierungsmöglichkeiten

gerade für kleine und

mittelständische

Unternehmen. Die höhere

Wertschätzung für die

Industrie von Seiten der

Politik hatte und hat

mehrere Gründe: So

verzeichnete Deutschland

auch dank seines hohen

Industrieanteils sowie

der internationalen

Wettbewerbsfähigkeit

industrieller

Unternehmen in den

Jahren nach der

Wirtschaftskrise 2008/09

höhere Wachstumsraten

als viele andere

EU-Länder. Zudem erkennt

die Politik zunehmend

an, dass Unternehmen des

Verarbeitenden Gewerbes

einen hohen Anteil an

den F&E-Ausgaben der

Wirtschaft haben.

Beispielsweise liegt

dieser Anteil in

Deutschland regelmäßig

über 80 Prozent. Starke

Industrieunternehmen

sind ferner wichtige

Auftraggeber für

unternehmensnahe

Dienstleister und können

aufgrund ihrer

überdurchschnittlich

hohen Exportorientierung

neue Absatzmärkte

erschließen.

Zwischen der

Zielformulierung durch

die EU im Herbst 2012

und dem Jahr 2020 ist

beinahe die Hälfte der

Zeit verstrichen.

Insofern lohnt sich ein

Zwischenfazit. Gemessen

am angestrebten

Industrieanteil fällt

dabei das erste Urteil

negativ aus. 2015 betrug

der Anteil der Industrie

an der gesamten

Bruttowertschöpfung der

EU „nur“ 15,6 Prozent;

dem eigentlichen Ziel

ist man also kaum näher

gekommen. Dass das

ursprüngliche politische

Ziel ohnehin

überambitioniert

ausfiel, verdeutlicht

folgende

Beispielrechnung: Wenn

ab 2012 die

Bruttowertschöpfung

aller

Wirtschaftsbereiche

außer dem Verarbeitenden

Gewerbe um 1 Prozent p.a.

gewachsen wäre, hätte

die Industrie pro Jahr

um 5 Prozent wachsen

müssen, um bis 2020 auf

den angestrebten Anteil

von 20 Prozent zu

kommen. Die Entwicklung

seit 2012 lässt sich

aber auch positiver

interpretieren. Denn zum

einen ist der

Industrieanteil in den

letzten Jahren zumindest

nicht mehr weiter

gesunken. Zum anderen

nahm die absolute

Bruttowertschöpfung im

Verarbeitenden Gewerbe

der EU zwischen 2012 und

2015 sowohl in realer

(+3,8 Prozent) als auch

in nominaler Betrachtung

(+9 Prozent) zu. Dies

ist wahrlich keine

berauschende Dynamik,

aber immerhin konnte die

Industrie mit dem

Wachstumstempo der

Dienstleistungssektoren

mithalten, was ihr in

den Jahren vor der

globalen

Wirtschaftskrise 2008/09

nicht gelungen war.

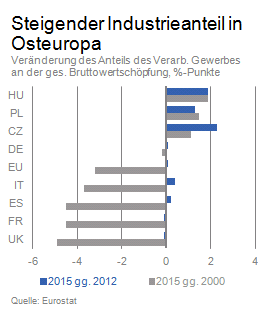

Industrieanteil steigt

in vielen

osteuropäischen Ländern

Ein

Blick auf die großen

EU-Länder zeigt, dass

sich der Industrieanteil

seit 2012

unterschiedlich

entwickelt hat.

Auffällig ist, dass der

Anteil der Industrie an

der Bruttowertschöpfung

in den drei großen

osteuropäischen Ländern

(Polen, Tschechien,

Ungarn) zum Teil spürbar

gestiegen ist; in

Tschechien

beispielsweise um 2,3

Prozent-Punkte. Hier

zeigt sich die

anhaltende Integration

dieser Staaten in die

globalen industriellen

Wertschöpfungsketten. In

diesen drei

Volkswirtschaften nahm

die absolute

Bruttowertschöpfung des

Verarbeitenden Gewerbes

jeweils sehr viel

stärker zu als im

Durchschnitt der EU.

Deutlich weniger

Veränderungen beim

Industrieanteil gab es

in den großen

westeuropäischen

Ländern. Italien,

Spanien und Deutschland

verzeichneten ein Plus

von 0,4 Prozent-, 0,2

Prozent- bzw. 0,1

Prozent-Punkten;

Frankreich und UK ein

Minus von 0,1

Prozent-Punkten. In

Frankreich, Italien und

Spanien konnte damit in

den letzten Jahren der

zuvor zu beobachtende

langjährige

Bedeutungsverlust der

Industrie gestoppt

werden. Gleichwohl fiel

der nominale Zuwachs der

Bruttowertschöpfung

zwischen 2012 und 2015

in diesen Ländern nur

etwa halb so hoch aus

wie im Mittel der EU.

Dies spiegelt zum einen

die insgesamt nur

geringe wirtschaftliche

Dynamik der betreffenden

Länder wider. Zum

anderen verdeutlicht es

die Tatsache, dass der

private Verbrauch im

Betrachtungszeitraum der

Hauptwachstumstreiber

war, wovon tendenziell

Dienstleistungen stärker

profitieren. Dagegen

entwickelten sich die

Investitions- und

Exportnachfrage,

traditionelle Domänen

der Industrie, bis

zuletzt schwach.

Deutschland kommt trotz

leichter Verluste im

Jahr 2015 noch immer auf

einen hohen

Industrieanteil (2015:

22,8 Prozent). Der

nominale Zuwachs seit

2012 liegt etwas über

dem Durchschnitt der EU

(+10,5 Prozent versus +9

Prozent). In Summe ist

der Industrieanteil

zwischen 2012 und 2015

in 11 von 28 EU-Ländern

gesunken, in drei

Ländern hat er stagniert

(dabei liegen noch keine

Daten für Bulgarien und

Rumänien vor).

Ein

Blick auf die großen

EU-Länder zeigt, dass

sich der Industrieanteil

seit 2012

unterschiedlich

entwickelt hat.

Auffällig ist, dass der

Anteil der Industrie an

der Bruttowertschöpfung

in den drei großen

osteuropäischen Ländern

(Polen, Tschechien,

Ungarn) zum Teil spürbar

gestiegen ist; in

Tschechien

beispielsweise um 2,3

Prozent-Punkte. Hier

zeigt sich die

anhaltende Integration

dieser Staaten in die

globalen industriellen

Wertschöpfungsketten. In

diesen drei

Volkswirtschaften nahm

die absolute

Bruttowertschöpfung des

Verarbeitenden Gewerbes

jeweils sehr viel

stärker zu als im

Durchschnitt der EU.

Deutlich weniger

Veränderungen beim

Industrieanteil gab es

in den großen

westeuropäischen

Ländern. Italien,

Spanien und Deutschland

verzeichneten ein Plus

von 0,4 Prozent-, 0,2

Prozent- bzw. 0,1

Prozent-Punkten;

Frankreich und UK ein

Minus von 0,1

Prozent-Punkten. In

Frankreich, Italien und

Spanien konnte damit in

den letzten Jahren der

zuvor zu beobachtende

langjährige

Bedeutungsverlust der

Industrie gestoppt

werden. Gleichwohl fiel

der nominale Zuwachs der

Bruttowertschöpfung

zwischen 2012 und 2015

in diesen Ländern nur

etwa halb so hoch aus

wie im Mittel der EU.

Dies spiegelt zum einen

die insgesamt nur

geringe wirtschaftliche

Dynamik der betreffenden

Länder wider. Zum

anderen verdeutlicht es

die Tatsache, dass der

private Verbrauch im

Betrachtungszeitraum der

Hauptwachstumstreiber

war, wovon tendenziell

Dienstleistungen stärker

profitieren. Dagegen

entwickelten sich die

Investitions- und

Exportnachfrage,

traditionelle Domänen

der Industrie, bis

zuletzt schwach.

Deutschland kommt trotz

leichter Verluste im

Jahr 2015 noch immer auf

einen hohen

Industrieanteil (2015:

22,8 Prozent). Der

nominale Zuwachs seit

2012 liegt etwas über

dem Durchschnitt der EU

(+10,5 Prozent versus +9

Prozent). In Summe ist

der Industrieanteil

zwischen 2012 und 2015

in 11 von 28 EU-Ländern

gesunken, in drei

Ländern hat er stagniert

(dabei liegen noch keine

Daten für Bulgarien und

Rumänien vor).

Auf

europäischer und

nationaler Ebene gibt es

eine Vielzahl von

Programmen und

Maßnahmen, die dazu

dienen sollen, die

Industrie in Europa zu

stärken. Gleichwohl

zeigen die oben

skizzierten Daten, dass

sich ein bestimmter

Industrieanteil nicht

einfach durch politische

Maßnahmen erzwingen

lässt. Einzelne

EU-Länder verfolgen

unterschiedliche

„Geschäftsmodelle“, die

zu einem großen Teil

historisch gewachsen

sind und nicht beliebig

kopiert werden können.

Wir haben in einem

Bericht 2013 dafür

plädiert, dass die EU

bzw. die Nationalstaaten

auf gute wirtschaftliche

Rahmenbedingungen für

alle Unternehmen statt

auf industriespezifische

Maßnahmen setzen

sollten. Dazu zählen u.a.

Investitionen in

Bildung, Forschung und

Infrastruktur, ein

offenes

Investitionsklima, mehr

Freihandel mit

Drittstaaten oder

bezahlbare

Energiepreise. Die

politische Botschaft,

dass eine starke

Industrie für eine

erfolgreiche

Volkswirtschaft

grundsätzlich wichtig

ist, bleibt richtig.

Fraglich ist jedoch, ob

dies an einem konkreten

Ziel für einen

bestimmten

Industrieanteil

festgemacht werden

sollte. Letztlich kann

bezweifelt werden, dass

ein steigender

Industrieanteil für alle

EU-Länder pauschal der

richtige Weg ist – nicht

zuletzt, weil hier der

Wettbewerb durch die

Schwellenländer

weiterhin intensiv

bleiben wird.

Auf

europäischer und

nationaler Ebene gibt es

eine Vielzahl von

Programmen und

Maßnahmen, die dazu

dienen sollen, die

Industrie in Europa zu

stärken. Gleichwohl

zeigen die oben

skizzierten Daten, dass

sich ein bestimmter

Industrieanteil nicht

einfach durch politische

Maßnahmen erzwingen

lässt. Einzelne

EU-Länder verfolgen

unterschiedliche

„Geschäftsmodelle“, die

zu einem großen Teil

historisch gewachsen

sind und nicht beliebig

kopiert werden können.

Wir haben in einem

Bericht 2013 dafür

plädiert, dass die EU

bzw. die Nationalstaaten

auf gute wirtschaftliche

Rahmenbedingungen für

alle Unternehmen statt

auf industriespezifische

Maßnahmen setzen

sollten. Dazu zählen u.a.

Investitionen in

Bildung, Forschung und

Infrastruktur, ein

offenes

Investitionsklima, mehr

Freihandel mit

Drittstaaten oder

bezahlbare

Energiepreise. Die

politische Botschaft,

dass eine starke

Industrie für eine

erfolgreiche

Volkswirtschaft

grundsätzlich wichtig

ist, bleibt richtig.

Fraglich ist jedoch, ob

dies an einem konkreten

Ziel für einen

bestimmten

Industrieanteil

festgemacht werden

sollte. Letztlich kann

bezweifelt werden, dass

ein steigender

Industrieanteil für alle

EU-Länder pauschal der

richtige Weg ist – nicht

zuletzt, weil hier der

Wettbewerb durch die

Schwellenländer

weiterhin intensiv

bleiben wird.

Die aktuelle

politische Situation in

der EU ist nicht

einfach; zu nennen ist

der Brexit-Beschluss

oder das Erstarken

politischer Extreme. In

wirtschaftlicher

Hinsicht ist die Dynamik

in der EU nach wie vor

nicht außerordentlich

hoch. Die

Wachstumsperspektiven in

wichtigen Absatzmärkten

außerhalb Europas haben

sich in den letzten

Monaten eher eingetrübt.

Zudem haben die

(unkonventionellen)

expansiven

geldpolitischen

Maßnahmen der EZB bis

jetzt nicht den

erhofften positiven

Effekt auf die

Investitionstätigkeit

entfaltet. Die zum Teil

auch strukturelle

Schwäche des Welthandels

dürfte bei eher

zunehmenden Widerständen

gegen wichtige

internationale

Handelsabkommen wohl

nicht so schnell

überwunden werden – eine

besondere Belastung für

die Industrie. Alles in

allem ist das Umfeld für

Unternehmen in der EU

also herausfordernd. Zu

Recht werden in diesem

Umfeld von vielen

Ökonomen (weitere)

Strukturreformen

angemahnt; diese sollten

darauf abzielen,

unternehmerisches

Engagement über alle

Wirtschaftsbereiche

hinweg (und nicht nur in

der Industrie) zu

stimulieren. Dies

erfordert auch ein

Mindestmaß an Geduld,

denn Strukturreformen

wirken mit

Zeitverzögerung, führen

im Idealfall aber

längerfristig zu

besseren

Wachstumsperspektiven.

Ein

Marktkommentar von Eric

Heymann und Philipp

Büchner, Deutsche Bank

research